- نوسانات در روغن و طلا ممکن است فرصت بیشتری نسبت به خطر داشته باشد

- مهندسی بازار

- توابع بازاریابی

- بازار سهام امروز: معاملات سهام آسیایی عمدتاً پایین تر است

- چگونه می توان به حساب quinx وارد شد؟

- بیت کوین به ریال - نرخ ارز امروز

- چگونه با شاخص های قدرت گاوها و خرس ها معامله کنیم؟

- US20150120381A1 - پیش بینی تبلیغات همپوشانی خرده فروشی با استفاده از یک P-Norm بهینه شده - ثبت اختراعات Google

- راهنمای اصطلاحات رایج فارکس که باید قبل از معامله بدانید

- تجارت سهام: راهنمای مبتدیان

آخرین مطالب

امکانات وب

از سال 2008 ، فدرال رزرو به طور چشمگیری عرضه ذخایر بانکی را افزایش داده و به طور موثری یک سیستم کف را برای اجرای سیاست های پولی اتخاذ کرده است. از آن زمان ، رفتار نرخ بازار پول کوتاه مدت در بعضی مواقع گیج کننده بوده است. به طور خاص ، علی رغم افزایش زیاد ذخایر فدرال رزرو به عنوان بخشی از پاسخ آن به همه گیر Coronavirus ، نرخ های کوتاه مدت در ماه های اخیر به طرز شگفت آور محکم بوده است. در این پست ، شواهدی ارائه می دهیم که نشان می دهد هم تأمین ذخایر و هم تأمین اوراق بهادار خزانه داری عوامل مهمی برای توضیح نرخ های کوتاه مدت است.

نرخ بازار پول در یک سیستم کف

در طول بحران 2007-09 ، فدرال رزرو با افزایش زیاد عرضه ذخایر از طریق تسهیلات وام ، پس از بحران ، به دنبال تثبیت بازارهای مالی بود و به خریدهای دارایی در مقیاس بزرگ برای تحریک اقتصاد منتقل شد. فدرال رزرو علیرغم عرضه زیاد ذخایر قادر به کنترل نرخ بهره بود زیرا کنگره به آن اختیار داد تا در اکتبر 2008 به بهره مندی از ذخایر (IOR) پرداخت کند. نرخ صندوق های فدرال مؤثر ، که فدرال رزرو برای سیاست های پولی هدف قرار می دهد ، در درجه اول با تنظیم سطح علاقه ای که در ذخایر می پردازد.

نظریه نشان می دهد که IOR باید به عنوان طبقه ای برای نرخ های یک شبه مانند نرخ صندوق های فدرال رزرو عمل کند. در عمل ، به دلیل انواع اصطکاک ، این نرخ ها می توانند پایین تر از سطح IOR باشند ، همانطور که بین سالهای 2009 تا 2018 اتفاق افتاد. تحقیقات اولیه با هدف درک این قطع ارتباط با تمرکز بر نقش هزینه های ترازنامه بانکی و تهیه ذخایر(به عنوان مثال ، این مقاله را ببینید). از آنجا که ذخایر ایجاد شده توسط فدرال رزرو باید توسط بانک ها نگهداری شود ، افزایش ذخایر باید ، همه چیز برابر باشد ، ترازنامه کل بخش بانکی را گسترش می دهد. از نظر مهم ، بانکها با هزینه هایی که متناسب با اندازه ترازنامه آنها باشد ، مانند یک مورد نسبت اهرم و هزینه شرکت بیمه سپرده فدرال روبرو هستند. اگر افزایش عرضه ذخایر آن هزینه های ترازنامه را افزایش دهد ، باید انتظار داشته باشیم که نرخ سپرده بانکی و به نوبه خود نرخ بازار پول کوتاه مدت دیگر ، زیر IOR کاهش یابد.

این نظریه-که نرخ های کوتاه مدت با نرخ بهره پرداخت شده به ذخایر هدایت می شود و میزان بیشتری از نرخ افسردگی ذخایر را در سال 2018 انجام داد ، هنگامی که فدرال رزرو شروع به کاهش عرضه ذخایر کرد. مطابق با این تئوری ، نرخ بازار پول کوتاه مدت نسبت به IOR افزایش یافته است.

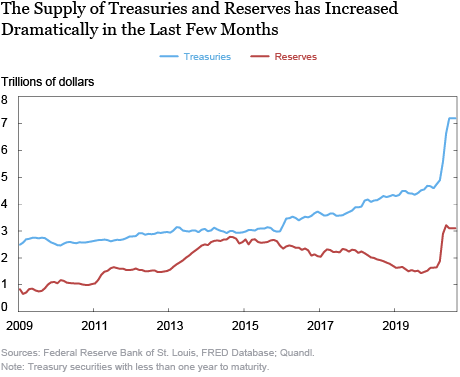

اخیراً ، ناسازگاری گیج کننده پدیدار شد. در اوایل سال جاری ، به عنوان بخشی از اقدامات سیاسی خود برای مبارزه با اختلالات اقتصادی و مالی ناشی از همه گیر Coronavirus ، این شرکت فدرال رزرو تا حد زیادی دارایی های دارایی و تمدید اعتبار خود را به شدت بزرگ کرد. این اقدامات بیش از دو برابر عرضه ذخایر بانکی ، از تقریباً 1. 5 تریلیون دلار در ماه مارس تا بیش از 3 تریلیون دلار در ماه ژوئن. با این حال ، حتی با چنین افزایش زیادی در ذخایر ، نرخ بازار پول نسبت به نرخ IOR به طرز حیرت انگیزی محکم ثابت شده است. چه چیزی این رفتار گیج کننده را توضیح می دهد؟

حسابداری برای نقش عرضه خزانه داری

در گزارش کارکنان به روز شده در سال گذشته ، ما نشان دادیم که این تئوری که صرفاً روی ذخایر و هزینه های ترازنامه متمرکز است برای توضیح رفتار نرخ های کوتاه مدت کافی نیست. در واقعیت ، همچنین مهم است که در نظر بگیریم که چگونه عرضه اوراق بهادار خزانه داری بر نرخ ها تأثیر می گذارد. به طور خاص ، مدل ما نشان داد که اوراق بهادار و ذخایر خزانه کوتاه مدت تأثیرات متضادی بر نرخ های کوتاه مدت دارند.

با کنار گذاشتن جزئیات مدل ، شهود برای این نتیجه به شرح زیر است: همانطور که انتظار می رود ، افزایش در ذخایر نرخ کوتاه مدت پایین تر از طریق مکانیسم شرح داده شده توسط نظریه هزینه ترازنامه. ذخایر بیشتر هزینه ترازنامه بانکها را افزایش می دهد ، که منجر به پایین آمدن نرخ سپرده بانکی می شود. با این حال ، سپرده های عمده فروشی بانکی تنها گزینه سرمایه گذاری برای موسساتی نیست که به دنبال سرمایه گذاری در ابزارهای کوتاه مدت هستند. صندوق های متقابل بازار پول (MMFS) جایگزین سرمایه گذاری برای سپرده های بانکی ارائه می دهد و مقدار زیادی از اوراق بهادار خزانه داری کوتاه مدت را به عنوان دارایی در اختیار دارد. هنگامی که عرضه اوراق بهادار خزانه داری افزایش می یابد ، هر چیز دیگری که مساوی باشد ، بازده خزانه داری برای جذب سرمایه گذاران افزایش می یابد. سهام MMF جذاب تر از سپرده های بانکی می شود و سرمایه گذاران میزان چنین سپرده هایی را که در اختیار دارند کاهش می دهند.(گرین وود ، هانسون و استین شواهدی از جایگزینی اوراق بهادار خزانه داری کوتاه مدت و سپرده های بانکی در این مقاله ارائه می دهند.) این باعث کاهش اندازه ترازنامه های بانکها می شود (بانکها ممکن است از طرف دارایی ، سرمایه گذاری های آنها در repos را کاهش دهند ،به عنوان مثال) ، و بانک ها را وادار می کند تا نرخ سپرده عمده فروشی خود را افزایش دهند تا رقابتی باقی بمانند.

از آنجا که MMF ها فقط می توانند دارایی هایی را با بلوغ تا یک سال نگه دارند ، این بخش از بازار خزانه داری است که انتظار داریم تعیین کننده مهمی از نرخ بازار پول باشد. این بخش شامل لوایح خزانه داری است که با سررسید تا یک سال صادر شده است ، و همچنین یادداشت ها و اوراق بهادار خزانه داری که کمتر از یک سال باقی مانده است تا زمان بلوغ.

برای آزمایش نظریه خود ، ما تجزیه و تحلیل تجربی با محوریت نرخ صندوق های فدرال را ارائه می دهیم. این نرخ بازار پول خاص نمایندگی خوبی از نرخ بهره بین بانکی یک شبه و همچنین نرخ های بدست آمده توسط سپرده گذاران عمده فروشی در بانک های بزرگ ایالات متحده و شرکت های وابسته به خارج از کشور را ارائه می دهد. رگرسیون ما با هدف توضیح گسترش بین نرخ صندوق های فدرال ، به عنوان متغیر وابسته ما و نرخ IOR انجام شده است. متغیرهای کلیدی توضیحی ، تغییر در مقدار برجسته اوراق بهادار خزانه داری با کمتر از یک سال در بلوغ است که ما به عنوان "خزانه های کوتاه مدت" و تغییرات در مبلغ برجسته ذخایر بانکی صادر شده توسط فدرال رزرو می خوانیم. ما تصریح می کنیم که تغییرات در خزانه های کوتاه مدت تمایل به تأثیر مثبت در گسترش نرخ بهره و تغییر در ذخایر تأثیر منفی دارد. مشخصات تجربی در بخش 5 این گزارش کارکنان به تفصیل مورد بحث قرار گرفته است. برای این پست ، مدت زمانی را که تخمین را تا ژوئن 2020 انجام می دهیم تمدید می کنیم.

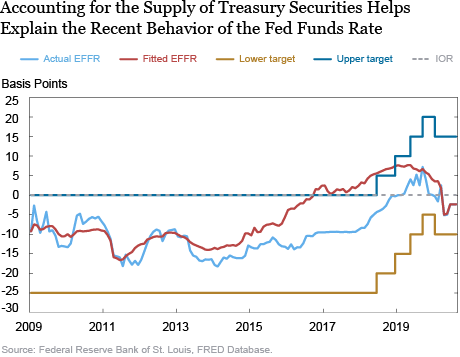

نرخ صندوق های فدرال واقعی و مناسب از رگرسیون ما در نمودار زیر نمایش داده می شود ، که نشان می دهد نرخ صندوق های فدرال نسبت به نرخ IOR نشان می دهد. نمودار همچنین محدوده هدف FOMC را برای نرخ صندوق های فدرال نسبت به نرخ IOR نشان می دهد. برآورد ما نشان می دهد که یک تریلیون دلار از ذخایر اضافی تمایل دارد نرخ صندوق های فدرال را با 8 امتیاز پایه نسبت به نرخ IOR کاهش دهد ، در حالی که یک تریلیون دلار خزانه داری اضافی با کمتر از یک سال به سررسید تمایل دارد تا نرخ صندوق های فدرال را افزایش دهد3 امتیاز پایه ، تأیید اثرات متضاد این دو متغیر بر نرخ های کوتاه مدت است.

این مدل به ویژه در توضیح نرخ بازار پول طی سال گذشته مفید است. در حالی که عرضه ذخیره از سپتامبر 2019 افزایش یافته است ، به طرز چشمگیری از ماه مارس ، نرخ ها در طول دوره محکم مانده اند. با این حال ، همانطور که در نمودار بعدی نشان داده شده است ، میزان اوراق بهادار خزانه داری با کمتر از یک سال به بلوغ نیز افزایش یافته است ، و تا حدی تأثیر افسردگی ذخایر بالاتر بر نرخ بهره را جبران می کند. این امر اهمیت صدور همزمان توسط خزانه داری ایالات متحده از تریلیون دلار اوراق بهادار خزانه داری را نشان می دهد که بسیاری از آنها صورتحساب خزانه داری است.

این مدل همچنین در مورد نیاز به تنظیمات فنی در دو سال گذشته وضوح ارائه می دهد. این تنظیمات IOR را در مقایسه با بالای محدوده هدف صندوق های فدرال کاهش داد ، که با خطوط قرمز در اولین نمودار بالا نشان داده شده است. در آن دوره زمانی ، در حالی که ذخایر در حال سقوط بود ، خزانه های کوتاه مدت در حال افزایش بودند و منجر به نرخ بهره شگفت آور شرکت بازار شد. پایین آمدن IOR نسبت به محدوده هدف نرخ صندوق های فدرال ، باعث شده است تا نرخ صندوق های فدرال در محدوده هدف حفظ شود.

خلاصه کردن

در این پست ، ما نشان دادیم که مقدار خزانه های کوتاه مدت ، در رابطه با مقدار ذخایر ، در توضیح تکامل نرخ های کوتاه مدت مانند نرخ صندوق های فدرال کمک می کند. به طور خاص ، با غنی سازی درک ما در مورد چگونگی تعیین نرخ های کوتاه مدت ، ما می توانیم توضیح دهیم که چرا این نرخ ها در ماه های اخیر بالا رفته است ، با وجود افزایش بسیار زیاد فدرال رزرو در عرضه ذخایر. به عبارت دیگر ، این که آیا ذخایر کمیاب است فقط در رابطه با میزان خزانه های کوتاه مدت قابل قضاوت است. از آنجا که پیش بینی می شود صدور خزانه داری اوراق بهادار کوتاه مدت همچنان بالا بماند ، فشارهای رو به بالا بر نرخ صندوق های فدرال احتمالاً در ماه های آینده حتی در مواجهه با عرضه گسترده ذخایر ادامه خواهد یافت.

آنتوان مارتین معاون رئیس جمهور ارشد در گروه تحقیقات و آمار بانک مرکزی فدرال رزرو نیویورک است.

جیمز جی. مک آندروز مدیرعامل و رئیس هیئت مدیره TNB USA Inc ، وابسته ارشد اقتصاد منسجم و یک عضو ارشد در مرکز موسسات مالی وارتون است.

علی پالیدا یک محقق فوق دکترا در دانشکده مدیریت MIT Sloan است.

دیوید سیبی استاد دارایی در دانشکده بازرگانی وارویک است.

نحوه استناد به این پست:

آنتوان مارتین ، جیمز جی مک آندروس ، علی پالیدا و دیوید کی ، "توضیح رفتار گیج کننده نرخ بازار پول کوتاه مدت" ، بانک مرکزی فدرال رزرو اقتصاد خیابان آزادی نیویورک ، 24 اوت 2020 ، https: // libertystreeteeteconomics. newyorkfed. org/2020/08/explaining-the-puzzling-behavior-of-mort-mone-money-market-trates. html.

سلب مسئولیت

نظرات بیان شده در این پست از نویسندگان است و لزوماً نشان دهنده موقعیت بانک مرکزی فدرال رزرو نیویورک یا سیستم ذخیره فدرال نیست. هرگونه خطا یا خطایی بر عهده نویسندگان است.

کتاب آموزش بورس...

ما را در سایت کتاب آموزش بورس دنبال می کنید

برچسب :

نویسنده : محمود استادمحمد

بازدید : 26