- نوسانات در روغن و طلا ممکن است فرصت بیشتری نسبت به خطر داشته باشد

- مهندسی بازار

- توابع بازاریابی

- بازار سهام امروز: معاملات سهام آسیایی عمدتاً پایین تر است

- چگونه می توان به حساب quinx وارد شد؟

- بیت کوین به ریال - نرخ ارز امروز

- چگونه با شاخص های قدرت گاوها و خرس ها معامله کنیم؟

- US20150120381A1 - پیش بینی تبلیغات همپوشانی خرده فروشی با استفاده از یک P-Norm بهینه شده - ثبت اختراعات Google

- راهنمای اصطلاحات رایج فارکس که باید قبل از معامله بدانید

- تجارت سهام: راهنمای مبتدیان

آخرین مطالب

امکانات وب

فدرال رزرو ، بانک مرکزی ایالات متحده ، یک سیستم پولی و مالی ایمن ، انعطاف پذیر و پایدار را در اختیار ملت قرار می دهد.

قسمت اصلی دکمه ضامن دکمه جستجو دکمه ضامن

- خانه

- سیاست های پولی

- اصول و عمل سیاست پولی

اصول و عمل سیاست پولی

سیاست پولی: اهداف آن چیست؟چگونه کار می کند؟

اهداف سیاست پولی چیست؟قانون فدرال رزرو دستور می دهد كه فدرال رزرو سیاست پولی را انجام دهد "تا اهداف حداکثر اشتغال ، قیمت های پایدار و نرخ بهره متوسط متوسط را ارتقا بخشد."1 حتی اگر این قانون سه هدف متمایز از سیاست های پولی را ذکر کند ، وظیفه فدرال رزرو برای سیاست پولی معمولاً به عنوان وظیفه دوگانه شناخته می شود. دلیل این امر این است که اقتصادی که در آن افرادی که می خواهند کار کنند یا شغل داشته باشند یا احتمالاً سریعاً سریع پیدا کنند و در آن سطح قیمت (به معنای یک اندازه گیری گسترده از قیمت کالاها و خدمات خریداری شده توسط مصرف کنندگان) پایدار استشرایط مورد نیاز برای نرخ بهره برای تسویه حساب در سطوح متوسط. 2

تصمیمات مربوط به سیاست های پولی در جلسات کمیته بازار آزاد فدرال (FOMC) گرفته می شود. FOMC شامل اعضای هیئت مدیره است. رئیس بانک مرکزی فدرال رزرو نیویورک ؛و 4 نفر از 11 رئیس جمهور باقیمانده بانک ، که به صورت یک ساله به صورت چرخشی خدمت می کنند. همه 12 رئیس جمهور بانک ذخیره در جلسات FOMC شرکت می کنند و در بحث های FOMC شرکت می کنند ، اما فقط روسای جمهور که در آن زمان عضو کمیته هستند ممکن است به تصمیمات مربوط به سیاست رای دهند.

هر ساله ، FOMC در بیانیه عمومی توضیح می دهد که چگونه اهداف سیاست پولی خود و اصولی را که استراتژی خود را برای دستیابی به آنها راهنمایی می کند ، تفسیر می کند. 3 قضات FOMC که تورم پایین و پایدار با نرخ 2 درصد در سال ، همانطور که با تغییر سالانه در شاخص قیمت برای هزینه های مصرف شخصی اندازه گیری می شود ، بیشتر با دستیابی به هر دو بخش از دستورالعمل دوگانه سازگار است. 4 برای ارزیابی سطح حداکثر اشتغال که می تواند پایدار باشد ، FOMC طیف گسترده ای از شاخص های بازار کار را در نظر می گیرد ، از جمله اینکه تعداد کارگران بیکار ، کم کار یا دلسرد هستند و به دنبال کار هستند. فدرال رزرو همچنین به این نکته توجه می کند که پیدا کردن شغل و کارفرمایان برای یافتن کارگران واجد شرایط چقدر سخت یا آسان است. FOMC هدف ثابت برای اشتغال را مشخص نمی کند زیرا حداکثر سطح اشتغال تا حد زیادی توسط عوامل غیر مهمی که بر ساختار و پویایی بازار کار تأثیر می گذارد ، تعیین می شود. این عوامل ممکن است با گذشت زمان تغییر کند و ممکن است مستقیماً قابل اندازه گیری نباشد. با این حال ، سیاست گذاران فدرال رزرو تخمین های خود را از نرخ بیکاری که انتظار دارند پس از بهبودی اقتصاد از شوک های گذشته و در صورت عدم موفقیت در شوک های جدید ، غالب شود ، منتشر می کنند.

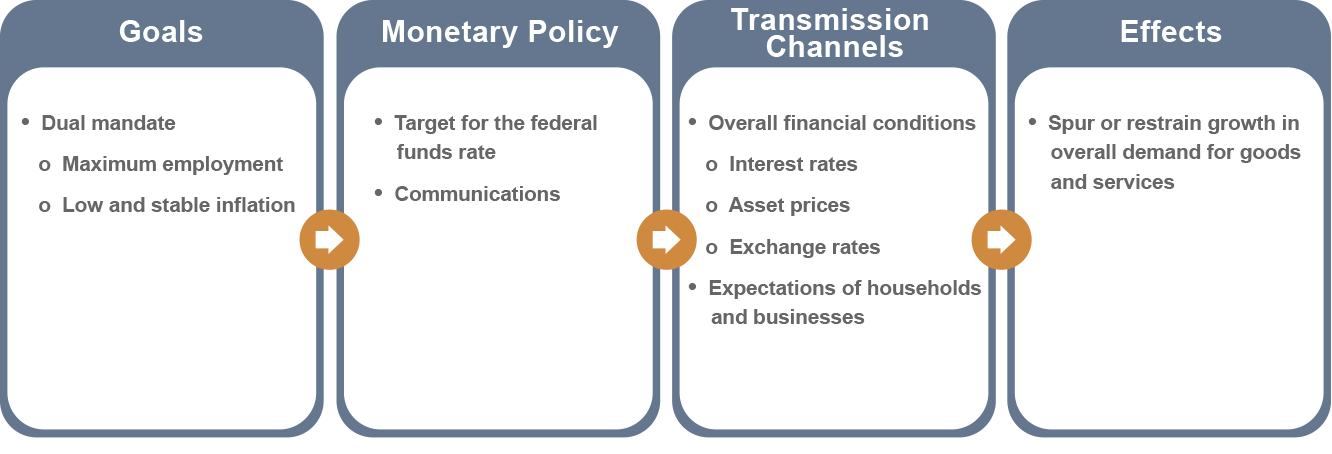

سیاست پولی چگونه کار می کند؟شکل 1 تصویری از انتقال سیاست پولی را ارائه می دهد. از نظر گسترده ، سیاست های پولی با تحریک یا محدود کردن رشد تقاضای کلی کالاها و خدمات در اقتصاد کار می کند. هنگامی که تقاضای کلی نسبت به ظرفیت اقتصاد برای تولید کالاها و خدمات کند می شود ، بیکاری تمایل به افزایش و تورم کاهش می یابد. FOMC می تواند با تحریک تقاضای کلی از طریق کاهش سیاست پولی که نرخ بهره را کاهش می دهد ، در برابر این تحولات به ثبات در اقتصاد کمک کند. برعکس ، هنگامی که تقاضای کلی برای کالاها و خدمات بیش از حد قوی باشد ، بیکاری می تواند به سطح ناپایدار پایین بیفتد و تورم می تواند افزایش یابد. در چنین شرایطی ، فدرال رزرو می تواند فعالیت اقتصادی را به سطوح پایدارتر هدایت کند و با محکم کردن سیاست های پولی برای افزایش نرخ بهره ، تورم را در کنترل نگه دارد. فرایندی که FOMC برای دستیابی به اهداف خود ، سیاست پولی را کاهش داده و محکم می کند به شرح زیر است.

شکل 1: انتقال سیاست پولی

صندوق های فدرال نرخ اصلی FOMC برای تنظیم موضع سیاست پولی را با تغییر هدف خود برای نرخ صندوق های فدرال ارزیابی می کند. 5 برای توضیح اینکه چگونه چنین تغییراتی بر اقتصاد تأثیر می گذارد ، ابتدا توصیف نرخ صندوق های فدرال و توضیح چگونگی کمک به تعیین هزینه اعتبار کوتاه مدت ضروری است.

به طور متوسط ، هر روز ، مصرف کنندگان و مشاغل ایالات متحده پرداخت های غیرقانونی را انجام می دهند-از جمله پرداخت از طریق کارت های بدهی ، کارت های اعتباری ، نقل و انتقالات الکترونیکی و چک-تقریباً 1/2 تریلیون دلار. 6 برای تسهیل چنین پرداخت ها ، بانکها مانده های ذخیره را در فدرال رزرو نگه می دارند. با انتقال مانده های ذخیره بین بانکها می توان پرداخت ها را تسویه کرد. 7 بانک همچنین این توازن را برای تأمین نیازهای نقدینگی غیر منتظره و برآورده کردن تعدادی از الزامات نظارتی با هدف اطمینان از صحت بانک ها و ایمن بودن سپرده های مشتریان خود در اختیار دارند. بسته به نیاز و شرایط بازار ممکن است بانک ها بسته به نیاز و شرایط بازار ، ذخایر را به یکدیگر وام دهند. به همین ترتیب ، بانک ها می توانند از تعادل ذخیره هم به عنوان وسیله ای برای بودجه و هم به عنوان یک سرمایه گذاری استفاده کنند. نرخ صندوق های فدرال نرخ بهره ای است که بانک ها برای وام گرفتن تعادل ذخیره یک شبه پرداخت می کنند.

FOMC توانایی تأثیرگذاری بر نرخ صندوق های فدرال-و بنابراین هزینه اعتبار بین بانکی کوتاه مدت-با تغییر نرخ بهره ای که فدرال رزرو در مانده های ذخیره ای که بانک ها در فدرال رزرو دارند پرداخت می کند. بعید است که یک بانک با نرخ بهره پایین تر از نرخی که بانک می تواند در مانده های ذخیره ای که در فدرال رزرو برگزار می شود ، به بانک دیگری (یا به هر یک از مشتریان خود) وام دهد. و از آنجا که در حال حاضر مانده های ذخیره کل در حال حاضر فراوان است ، اگر یک بانک بخواهد تعادل ذخیره را وام بگیرد ، احتمالاً بدون نیاز به پرداخت نرخ بسیار بالاتر از نرخ سود پرداخت شده توسط فدرال رزرو ، می تواند این کار را انجام دهد. 8 به طور معمول ، تغییر در هدف FOMC برای نرخ صندوق های فدرال با تغییرات متناسب در نرخ سود پرداخت شده توسط فدرال رزرو در مانده ذخیره بانکها همراه است ، بنابراین انگیزه هایی را برای نرخ صندوق های فدرال فراهم می کند تا با سطح سازگار با FOMC تنظیم شود. هدف.

چگونه تغییرات در نرخ صندوق های فدرال بر تغییرات گسترده تر اقتصاد در هدف FOMC برای نرخ صندوق های فدرال تأثیر می گذارد ، از طریق چندین کانال ، شرایط مالی کلی را تحت تأثیر قرار می دهد. به عنوان مثال ، تغییرات نرخ صندوق های فدرال به سرعت در نرخ بهره منعکس می شود که بانک ها و سایر وام دهندگان وام های کوتاه مدت به یکدیگر ، خانوارها ، مشاغل غیر مالی و نهادهای دولتی می پردازند. به ویژه ، نرخ بازده کاغذهای تجاری و صورتحساب خزانه داری ایالات متحده-که به ترتیب اوراق بهادار بدهی کوتاه مدت صادر شده توسط شرکت های خصوصی و دولت فدرال به ترتیب برای جمع آوری وجوه-به طور معمول با نرخ صندوق های فدرال نزدیک می شوند. به طور مشابه ، تغییرات در نرخ صندوق های فدرال به سرعت در نرخ های اعمال شده برای وام های با نرخ شناور ، از جمله وام های با نرخ شناور و همچنین بسیاری از خطوط اعتباری شخصی و تجاری منعکس می شود.

نرخ بهره طولانی مدت به ویژه برای فعالیت های اقتصادی و اشتغال زایی بسیار مهم است زیرا بسیاری از تصمیمات کلیدی اقتصادی-مانند خرید مصرف کنندگان از خانه ها ، اتومبیل ها و سایر موارد بلیط های بزرگ یا سرمایه گذاری های مشاغل در سازه ها ، ماشین آلات و تجهیزات-شامل افق برنامه ریزی طولانی است. نرخ های پرداخت شده در وام های بلند مدت مربوط به انتظارات از چگونگی سیاست پولی و اقتصاد وسیع تر در طول مدت وام ها است ، نه فقط به سطح فعلی نرخ صندوق های فدرال. به همین دلیل ، تجدید نظر در انتظارات خانوارها و مشاغل در مورد دوره احتمالی نرخ بهره کوتاه مدت می تواند بر میزان نرخ بهره طولانی مدت تأثیر بگذارد. ارتباطات فدرال رزرو در مورد دوره احتمالی نرخ بهره کوتاه مدت و چشم انداز اقتصادی مرتبط و همچنین تغییر در هدف فعلی FOMC برای نرخ صندوق های فدرال ، می تواند به راهنمایی آن انتظارات کمک کند و در نتیجه باعث کاهش یا تشدید شرایط مالی شود.

علاوه بر ایجاد تغییرات در نرخ بهره بازار ، تغییرات تحقق یافته و مورد انتظار در هدف برای نرخ صندوق های فدرال می تواند عواقب قیمت دارایی را نیز داشته باشد. تغییر در نرخ بهره با تغییر جذابیت نسبی سهام عدالت به عنوان یک سرمایه گذاری و به عنوان راهی برای داشتن ثروت ، بر قیمت سهام تأثیر می گذارد. نوسانات نرخ بهره و قیمت سهام نیز پیامدهای ترازنامه های خانگی و شرکت ها را دارد که به نوبه خود می تواند بر شرایطی که خانواده ها و مشاغل می توانند وام بگیرند ، تأثیر بگذارد. 9 تغییر در نرخ وام بر تقاضای مسکن تأثیر می گذارد و در نتیجه بر قیمت خانه تأثیر می گذارد. تغییرات در نرخ بهره در ایالات متحده نیز در مقایسه با سرمایه گذاری های مشابه در سایر کشورها ، جذابیت اوراق بهادار ایالات متحده و دارایی های مرتبط با ایالات متحده را دارد. تغییر در جذابیت نسبی دارایی های ایالات متحده ، نرخ ارز را منتقل می کند و بر ارزش دلار دارایی های مربوط به ارزهای خارجی مربوطه تأثیر می گذارد.

تغییر در نرخ بهره ، قیمت سهام ، ثروت خانوار ، شرایط اعتبار و ارزش ارزی دلار ، با گذشت زمان ، پیامدهایی برای طیف گسترده ای از تصمیمات خرج شده توسط خانوارها و مشاغل دارد. به عنوان مثال ، هنگامی که FOMC سیاست پولی را کاهش می دهد (یعنی هدف خود را برای نرخ وجوه فدرال کاهش می دهد) ، نرخ بهره پایین تر در وام های مصرف کننده هزینه های بیشتری را برای کالاها و خدمات ، به ویژه در مورد کالاهای با دوام مانند الکترونیک ، لوازم خانگی و و تولید می کند. اتومبیلنرخ وام مسکن پایین باعث می شود خرید یک خانه مقرون به صرفه تر شود و صاحبان خانه های موجود را ترغیب کند تا وام های خود را برای آزاد کردن مقداری پول نقد برای سایر خریدها بازپرداخت کنند. نرخ بهره پایین تر می تواند باعث جذابیت سهام سهام شود و این باعث افزایش قیمت سهام و به ثروت می شود. ثروت بالاتر تمایل به هزینه های بیشتر دارد. پروژه های سرمایه گذاری که قبلاً مشاغل معتقد بودند به دلیل کاهش هزینه های تأمین مالی ، از نظر حاشیه ای بسیار سودآور خواهند بود ، به ویژه اگر مشاغل انتظار داشته باشند که فروش آنها افزایش یابد. و به حدی که کاهش سیاست پولی با کاهش ارزش مبادله دلار همراه است ، قیمت محصولات ایالات متحده نسبت به محصولات خارجی کاهش می یابد تا محصولات آمریکایی سهم بازار را در داخل و خارج از کشور بدست آورند.

سیاست پولی و بحران مالی جهانی 2007-09 بحران در بازارهای مالی که در تابستان سال 2007 آغاز شد و به ویژه در سال 2008 شدید شد ، باعث شد FOMC هدف خود را برای نرخ بودجه فدرال از 5-1/4 درصد در میانه کاهش دهدسپتامبر 2007 در اواخر دسامبر 2008 نزدیک به صفر است. حتی پس از این کاهش بزرگ ، اقتصاد ایالات متحده به پشتیبانی اضافی قابل توجهی نیاز داشت. با این حال ، با نرخ وجوه فدرال نزدیک به صفر ، فدرال رزرو دیگر نمی تواند به وسیله اصلی خود برای کاهش سیاست پولی اعتماد کند. 10

یکی از راه هایی که FOMC از اقتصاد پشتیبانی بیشتری را ارائه می داد ، ارائه راهنمایی صریح رو به جلو در مورد سیاست پولی آینده مورد انتظار در ارتباطات خود بود. FOMC اظهار داشت که احتمالاً تا زمان دستیابی به پیشرفت چشمگیر در بازار کار ، موضع بسیار مسکونی از سیاست های پولی را حفظ خواهد کرد. نرخ بهره کوتاه مدت انتظار می رود در آینده پیروز شود و بازده طولانی مدت اوراق قرضه در پاسخ به این راهنمایی رو به جلو سقوط کرد. 11

یکی دیگر از ابزارهای کلیدی سیاست پولی که در پاسخ به بحران مالی مستقر شده بود ، خریدهای دارایی در مقیاس بزرگ بود که در بازارهای اوراق بهادار بیش از شش سال تقریباً 3. 7 تریلیون دلار در اوراق بهادار خزانه داری و همچنین اوراق بهادار صادر شده توسط شرکتهای تحت حمایت دولت بود. با افزایش تقاضای کلی برای این اوراق بهادار ، فدرال رزرو فشار نزولی اضافی بر نرخ بهره طولانی مدت وارد کرد. علاوه بر این ، هنگامی که فدرال رزرو این اوراق بهادار را خریداری کرد ، سرمایه گذاران خصوصی به دنبال فرصت های سرمایه گذاری دیگری بودند و با انجام این کار ، آنها سایر نرخ بهره بلند مدت ، مانند مواردی را که در اوراق بهادار شرکت ها بودند ، پایین آوردند و ارزیابی دارایی ها از جمله قیمت سهام را تحت فشار قرار دادند. این واکنشهای بازار به خریدهای دارایی در مقیاس بزرگ به کاهش شرایط کلی بازار مالی کمک کرده و در نتیجه از رشد فعالیت های اقتصادی ، اشتغال زایی و بازگشت تورم به 2 درصد حمایت می کند. 12

در دسامبر سال 2015 ، FOMC با افزایش هدف خود برای نرخ صندوق های فدرال از نزدیک به صفر ، اولین قدم را برای بازگشت موضع سیاست پولی به سطح عادی تر برد. گام دیگری به سمت عادی سازی در اکتبر 2017 رخ داد ، هنگامی که FOMC کاهش تدریجی در منابع اوراق بهادار خود را آغاز کرد. FOMC اعلام کرده است که ، با پیشروی ، تعدیل در نرخ صندوق های فدرال ، روش اصلی تغییر موضع سیاست های پولی خواهد بود.

1. کنگره علاوه بر اجرای سیاست پولی کشور ، فدرال رزرو را نیز به ارتقاء ثبات سیستم مالی ، ارتقاء ایمنی و صدا بودن مؤسسات مالی فردی ، تقویت ایمنی و کارآیی سیستم های پرداخت و تسویه حساب و ترویج مصرف کننده مأمور کرده است. حمایت و توسعه جامعه. این وظایف در هیئت مدیره سیستم فدرال رزرو (2016) ، سیستم ذخیره فدرال: اهداف و توابع (PDF) ، چاپ 10 بررسی شده است.(واشنگتن: هیئت مدیره). بازگشت به متن

2. برای بحث بیشتر ، به Frederic S. Mishkin (2007) ، "سیاست پولی و وظیفه دوگانه" ، سخنرانی ارائه شده در کالج Bridgewater ، Bridgewater ، Va. ، 10 آوریل مراجعه کنید.

3. به بیانیه اهداف طولانی تر و استراتژی سیاست پولی مراجعه کنید ، که FOMC هر ژانویه از زمان تصویب خود در سال 2012 مجدداً تأیید کرده است و در وب سایت هیئت مدیره در https://www. federalreserve. gov/monetarypolicy/files/ موجود است. FOMC_LONGERRUNGOALS. PDF. بازگشت به متن

4- با هدف تورم که کمی بالاتر از صفر باشد ، در مواقع عادی ، نرخ بهره نسبتاً بالاتر از آنچه که برای تورم صفر هدف قرار می گیرد ، نتیجه می گیرد. سطح بالاتر نرخ بهره در زمان های عادی به FOMC فضای بیشتری برای کاهش نرخ بهره برای حمایت از اقتصاد در هنگام تضعیف می دهد. برای بحث بیشتر ، به بن S. برنانک ، توماس لاوباچ ، فردریک اس. میشکین ، و آدام س. پوزن (1999) ، هدف گذاری تورم: درسهایی از تجربه بین المللی مراجعه کنید (پرینستون ، N. J: انتشارات دانشگاه پرینستون). بازگشت به متن

5. از دسامبر 2008 ، FOMC هدف خود را برای نرخ صندوق های فدرال از نظر دامنه ای که 25 امتیاز پایه دارد ، بیان کرده است. بازگشت به متن

6. برای بحث و آمار بیشتر ، به سیستم ذخیره فدرال رزرو (2016) ، مطالعه پرداخت های فدرال رزرو 2016 (PDF) مراجعه کنید (واشنگتن: هیئت مدیره سیستم ذخیره فدرال ، دسامبر). بازگشت به متن

7. ما از اصطلاح "بانک ها" برای مراجعه به کلیه موسسات سپرده گذاری ، طبقه گسترده ای از موسسات که شامل بانک های تجاری ، بانک های پس انداز ، انجمن های پس انداز و وام ، اتحادیه های اعتباری ، شعب ایالات متحده و آژانس های بانک های خارجی ، شرکت های Edge ACT و شرکت های Edge ACT است ، استفاده می کنیم. شرکت های توافق نامه. علاوه بر بانکها ، تعدادی از شرکتهای تحت حمایت دولت-مانند Fannie Mae ، فردی مک ، و بانک های وام فدرال در خانه-برای تسهیل نقل و انتقالات بزرگ به موسسات ، مانده های ذخیره را در فدرال رزرو قرار می دهند. بازگشت به متن

8. در واقع، چنین بانکی حتی ممکن است بتواند با وام گرفتن از یکی از نهادهایی که واجد شرایط دریافت سود موجودی ذخیره خود نیست، با نرخی کمی کمتر از نرخ بهره پرداخت شده توسط فدرال رزرو وام بگیرد. بازگشت به متن

9. چنین تغییرات گسترده تری در شرایط اعتباری «کانال اعتباری» سیاست پولی نامیده می شود. برای توضیحات بیشتر، بن اس. برنانکی (2007)، "شتاب دهنده مالی و کانال اعتباری" را ببینید، سخنرانی در "کانال اعتباری سیاست پولی در قرن بیست و یکم"، کنفرانسی که توسط بانک فدرال رزرو حمایت می شود. آتلانتا، آتلانتا، 15 ژوئن. بازگشت به متن

10. نرخ های بهره اسمی را نمی توان خیلی زیر صفر کاهش داد، زیرا وام دهندگان تبدیل دارایی های بهره دار خود را به ارزی که نرخ بازده اسمی آن صفر است، سودآور خواهد بود. بازگشت به متن

11. علاوه بر این، با توجه به اینکه چندین بازار تامین مالی در آن زمان تحت فشار بودند، فدرال رزرو اقدامات فوق العاده ای برای کاهش کمبود نقدینگی انجام داد. این اقدامات شامل ایجاد تسهیلات وام دهی گسترده برای تامین نقدینگی به بازارهای مالی غیر از بازار بین بانکی و خطوط سوآپ با چندین بانک مرکزی خارجی برای رفع فشارهای موجود در بازارهای تامین مالی دلاری خارجی بود. برای بررسی، به سیستم فدرال رزرو، در یادداشت پایانی 1 مراجعه کنید. بازگشت به متن

12. بن اس. برنانکی (2012)، "سیاست پولی از آغاز بحران" را ببینید، سخنرانی ارائه شده در "چشم انداز سیاست در حال تغییر"، سمپوزیومی با حمایت بانک فدرال رزرو کانزاس سیتی، که در جکسون هول، ویو برگزار شد.., 31 اوت. بازگشت به متن

کتاب آموزش بورس...

ما را در سایت کتاب آموزش بورس دنبال می کنید

برچسب : نویسنده : محمود استادمحمد بازدید : 23