- نوسانات در روغن و طلا ممکن است فرصت بیشتری نسبت به خطر داشته باشد

- مهندسی بازار

- توابع بازاریابی

- بازار سهام امروز: معاملات سهام آسیایی عمدتاً پایین تر است

- چگونه می توان به حساب quinx وارد شد؟

- بیت کوین به ریال - نرخ ارز امروز

- چگونه با شاخص های قدرت گاوها و خرس ها معامله کنیم؟

- US20150120381A1 - پیش بینی تبلیغات همپوشانی خرده فروشی با استفاده از یک P-Norm بهینه شده - ثبت اختراعات Google

- راهنمای اصطلاحات رایج فارکس که باید قبل از معامله بدانید

- تجارت سهام: راهنمای مبتدیان

آخرین مطالب

امکانات وب

بازگشت تورم بحث و گفتگوهای غیر معمول عمومی در بین سیاستگذاران در سراسر جهان را مورد بررسی قرار داده است ، اما تفاوت های مهمی در تورم در اقتصادها وجود دارد که خواستار پاسخ های سیاسی کاملاً متفاوت هستند. تورم ممکن است با کاهش توانایی اقتصاد در تهیه کالاها و خدمات ، افزایش تقاضا برای کالاها و خدمات یا هر دو ایجاد شود. به نظر می رسد کاهش عرضه گسترده است ، اما افزایش تقاضا عمدتاً برای ایالات متحده و انگلستان محدود است.

سیاست های افزایش عرضه اغلب به سختی قابل اجرا است ، اما آزاد کردن روغن و دانه از ذخایر رسمی می تواند یک اقدام موقت مفید باشد. سیاست های پولی و مالی محکم تر برای مهار تقاضا ، به ویژه در ایالات متحده و انگلستان مورد نیاز است. تاکنون ژاپن با کاهش تقاضا و تورم ، از الگوی جهانی استثناء شده است. ادامه سیاستهای پولی و مالی آسان در آنجا مورد نیاز است.

عوامل تقاضا و عرضه باعث افزایش تورم

عوامل عرضه در پشت تورم بالاتر شامل می شوند

- کاهش عرضه نیروی کار به دلیل ترس از COVID-19 ، بازنشستگی زودرس ، کاهش مهاجرت و بسته شدن مدرسه ، که ممکن است مشارکت نیروی کار را کاهش دهد ، میزان طبیعی بیکاری یا هر دو را افزایش دهد.

- در پاسخ به شیوع COVID-19 ، بسته های اجباری مکانهای کاری.

- اثرات ضربات خاموش COVID-19 از طریق زنجیره های تأمین و همچنین اختلالات مربوط به COVID در حمل و نقل و عبور از مرز.

- هزینه های مربوط به Brexit و اختلال در تجارت در انگلستان و تا حد بسیار کمتری در منطقه یورو.

- افزایش قیمت کالاها ، به ویژه پس از حمله روسیه به اوکراین.

- چرخش تقاضای مصرف کننده از خدمات حضوری به کالاها ، که در برابر محدودیت های ظرفیت قرار گرفت و به قیمت کالاهای بالاتر و اختلال در زنجیره تأمین کمک کرد. وت

- کاهش اعتبار ضد تورم برخی از بانکهای مرکزی ، به ویژه در بازارهای نوظهور که انتقال به تورم فوق العاده کم مدت یا ناقص بوده است. این باعث می شود شرکت ها قیمت ها را بالا ببرند و یا با قیمت مشخصی تولید کمتری را تأمین کنند. [1]

عوامل تقاضا در مورد تورم بالاتر شامل می شود

- سیاست مالی گسترده با هدف حمایت از خانوارها و مشاغل در سالهای 2020 و 2021 ؛وت

- کاهش سیاست پولی در سال 2020 در برخی از کشورها. [2]

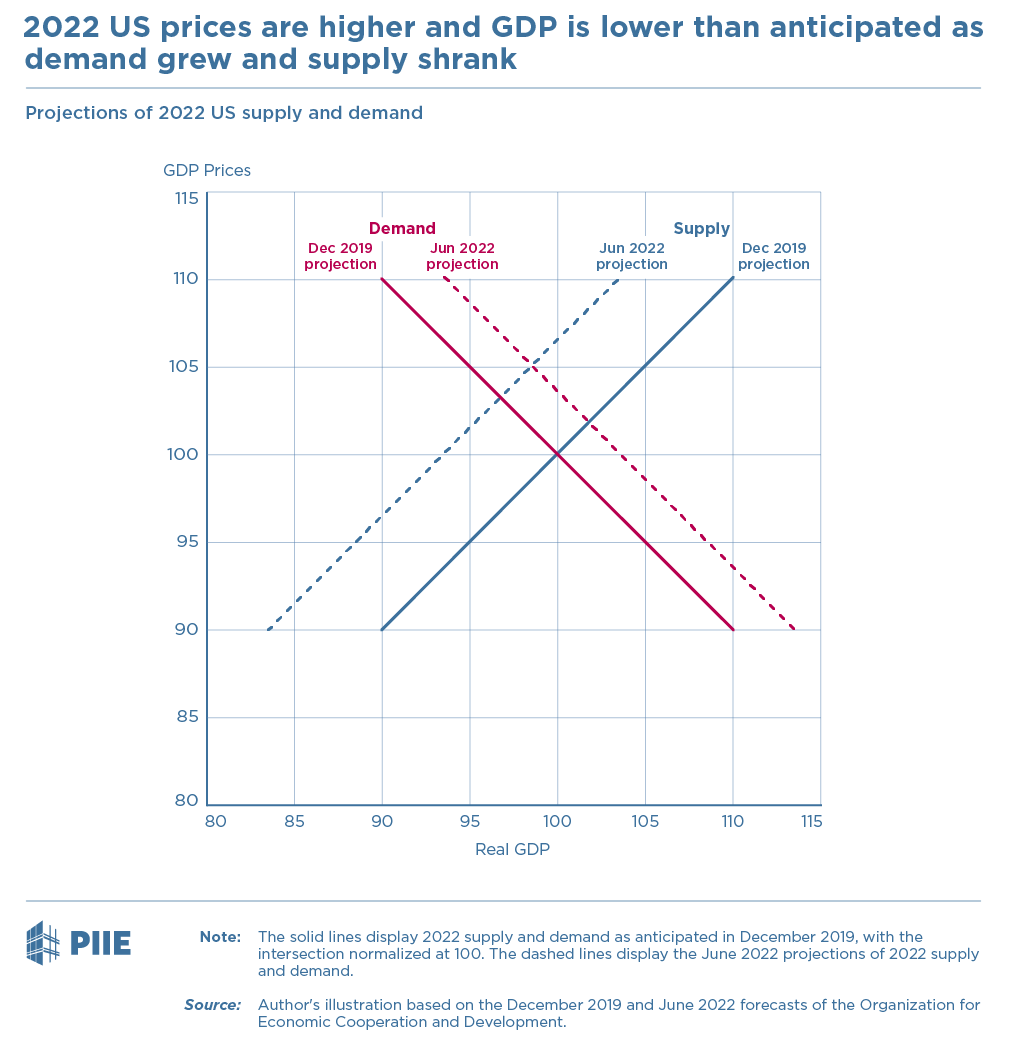

تفاوت اساسی بین عوامل عرضه و تقاضا در این است که عوامل عرضه باعث کاهش رشد اقتصادی می شوند در حالی که عوامل تقاضا رشد اقتصادی را افزایش می دهد. [3]شکل زیر یک نمودار کلاسیک عرضه تقاضا است که برای کل اقتصاد (تولید ناخالص داخلی) اعمال می شود. سطح قیمت (و در نتیجه تورم) در محور عمودی اندازه گیری می شود و تولید ناخالص داخلی واقعی (و در نتیجه رشد) در محور افقی اندازه گیری می شود. منحنی تقاضا به سمت پایین می رود زیرا قیمت های پایین تر هزینه های بیشتری را تشویق می کنند در حالی که قیمت های بالاتر باعث کاهش هزینه ها می شوند. منحنی عرضه به سمت بالا می رود زیرا قیمت های بالاتر باعث تولید بیشتر می شوند در حالی که قیمت های پایین تر تولید را دلسرد می کند.

خطوط جامد نشانگر منحنی های پیش بینی شده تقاضا و عرضه 2022 از دسامبر سال 2019 ، با تقاطع با قیمت ها و تولید ناخالص داخلی واقعی 100 است. خطوط متلاشی شده آخرین پیش بینی (ژوئن 2022) از منحنی های تقاضای و عرضه 2022 را برای ایالات متحده نشان می دهد.[4]نسبت به آنچه در اواخر سال 2019 پیش بینی شده بود ، قیمت ایالات متحده 5. 0 درصد بیشتر است و تولید ناخالص داخلی واقعی ایالات متحده 1. 4 درصد پایین تر است (تقاطع خطوط متراکم). اگر منحنی های تقاضا و عرضه دامنه های نشان داده شده در شکل (45 درجه) را نشان دهند ، [5] پس تقاضا باید 3. 6 درصد بیشتر از پیش بینی شده باشد و عرضه باید 6. 5 درصد کمتر باشد.(این مسافت هایی است که منحنی ها هنگام اندازه گیری در محور افقی تغییر می کنند.)

ردیف اول جدول زیر شگفتی های تجمعی در رشد و تورم در ایالات متحده بین اواخر سال 2019 تا ژوئن 2022 و همچنین تغییر تقاضای و عرضه ضمنی مسئول این شگفتی ها را نشان می دهد. ردیف های دیگر شکست های مشابهی را برای سایر اقتصادهای مهم پیشرفته از همان پیش بینی های OECD نشان می دهند. [6]هیچکدام از این اقتصادها از نظر تولید ناخالص داخلی واقعی از رکود بیماری همه گیر کاملاً بهبود نیافته اند ، اما ایالات متحده نزدیکتر است. تورم در هر اقتصاد به جز ژاپن بالاتر از حد انتظار بوده است. قیمت های تولید ناخالص داخلی 5. 9 درصد بیشتر از روند پیش از ثبت نام خود در انگلستان است و افزایش کمی در ایالات متحده و منطقه یورو دارد. قیمت تولید ناخالص داخلی 2. 5 درصد پایین تر از روند پیش از ثبت نام خود در ژاپن است ، اگرچه انتظار می رود در سال 2022 افزایش یابد.

| انحرافات تجمعی 2020-22 از پیش بینی های دسامبر 2019 (درصد) | ||||

| اقتصاد | تولید ناخالص داخلی واقعی | قیمت تولید ناخالص داخلی | تقاضا | عرضه |

| ایالات متحده | -1. 4 | 5 | 3.6 | -6. 5 |

| منطقه یورو | -2. 4 | 3.8 | 1.4 | -6. 2 |

| ژاپن | -3. 3 | -2. 5 | -5. 8 | -0. 9 |

| انگلستان | -2. 4 | 5.9 | 3.6 | -8. 3 |

| منابع: سازمان همکاری و توسعه اقتصادی ، بانکهای اطلاعاتی چشم انداز اقتصادی (دسامبر 2019 و ژوئن 2022) و محاسبات نویسنده. | ||||

شوک های تقاضا در ایالات متحده و انگلیس بسیار بزرگتر است

شوک های تقاضا به ویژه در ایالات متحده و انگلستان بسیار زیاد است ، که در منطقه یورو بسیار مثبت است و به ویژه در ژاپن منفی است. شوک عرضه در همه اقتصادها منفی است ، از 9/0 درصد در ژاپن تا 8. 3 درصد در انگلستان.

شوک های تقاضای بیشتر در ایالات متحده و انگلستان مطابق با کاهش تلفظ سیاست های پولی ایالات متحده و انگلیس در سال 2020 است ، در حالی که سیاست پولی در منطقه یورو و ژاپن کمی تغییر کرده است. [7]همه این اقتصادها بسته های مالی زیادی برای کاهش مشکلات همه گیر داشتند ، اما بسته های ایالات متحده دارای نقل و انتقالات مستقیم بیشتری به خانوارها بودند که به نظر می رسید مشتاق خرج کردن آنها هستند. در ژاپن ، به نظر می رسد خانوارها در طول بیماری همه گیر هزینه های خود را کاهش داده اند ، تفاوت در پاسخ که مستحق تحقیقات بیشتر است.

از طرف عرضه ، همکار من آدام س. پوزن استدلال می کند که Brexit در حال کاهش رشد و افزایش تورم در انگلستان از طریق محدودیت ها و هزینه های تجارت بیشتر ، مطابق با شوک عرضه نسبتاً بزرگ است که برای انگلستان نشان داده شده است.

از آنجا که سیاست های پولی و مالی عمدتاً بر اساس تقاضای کل عمل می کنند ، کار آنها اغلب به عنوان یکی از مقابله با شوک تقاضا و ایجاد شوک در نظر گرفته نمی شود ، بنابراین تولید ناخالص داخلی اسمی را تثبیت می کند. [8]فقط در ایالات متحده و انگلستان تولید ناخالص داخلی اسمی به طور قابل توجهی بالاتر از مسیر پیش از فهرست خود قرار دارند و نیاز به سیاست های پولی و مالی محکم تر بزرگترین است. یک موضع پولی متوسط سخت تر ممکن است برای منطقه یورو مناسب باشد. برای ژاپن ، سختگیری سیاست های پولی یا مالی لازم نیست. استهلاک شدید اخیر ین ممکن است از طریق صادرات خالص محرک مفیدی را فراهم کند و به بازگرداندن تورم از صفر به هدف 2 درصدی خود کمک کند.

یادداشت

1. یک مطالعه جدید در مورد اقتصادهای پیشرفته نشان می دهد که اقتصادهایی با نرخ تورم بالاتر در چهار سال قبل از همه گیر بیشترین افزایش تورم را از مارس 2022 داشته اند ، نشان می دهد که اعتبار ممکن است حتی در بین اقتصادهای پیشرفته مسئله ای باشد.

2. تحرکات نرخ ارز که ممکن است ناشی از سیاست پولی باشد، در دسته بندی خاصی قرار می گیرد زیرا هم بر عرضه و هم بر تقاضا تأثیر می گذارد. کاهش ارزش تقاضا برای محصولات داخلی را افزایش می دهد اما نهاده های وارداتی را گرانتر می کند و در نتیجه عرضه را کاهش می دهد. اثرات نرخ ارز دقیقاً در سراسر کشورها خنثی می شود زیرا افزایش ارزش یک کشور کاهش ارزش یک کشور دیگر است.

3. مطالعه اخیری که به تفاوت ها در رشد و تورم در سطح صنعت می پردازد تا سهم عرضه و تقاضا را در تورم کلی در ایالات متحده شناسایی کند، نتایج مشابهی با آنچه در اینجا گزارش شده است، پیدا می کند، یعنی اینکه هم تقاضا و هم عرضه با نرخ نسبتاً بیشتر مهم هستند. نقش برای عرضه

4. بنابراین، تفاوت بین خطوط چین و یکپارچه، تفاوت بین مجموع نرخ های رشد لگاریتمی برای سال های 2020، 2021 و 2022 در پیش بینی های ژوئن 2022 و پیش بینی های دسامبر 2019 سازمان همکاری اقتصادی و توسعه (OECD) است.). پیش بینی های دسامبر 2019 تا سال 2022 گسترش نمی یابد، اما برای سال های 2020 و 2021 بسیار مشابه بودند و با نرخ سال 2021 به سال 2022 تعمیم داده شدند.

5. توافق گسترده ای در مورد شیب های واقعی وجود ندارد. با این حال، شیب منحنی تقاضا 45 درجه دارای ویژگی جذابی است که خانوارها و بنگاه ها دارای بودجه مخارج اسمی ثابتی هستند، به طوری که هر واحد درصد کاهش قیمت باعث ایجاد یک واحد درصد بیشتر از تولید ناخالص داخلی واقعی می شود. شوک به منحنی تقاضا با شوک به مخارج کلی یا تولید ناخالص داخلی اسمی برابر است. منحنی عرضه عموماً مسطح تر از 45 درجه در نظر گرفته می شود که منعکس کننده تخمین های منحنی فیلیپس بسیار مسطح در سال های اخیر است. با این حال، زمانی که اقتصادها نزدیک یا بالاتر از سطوح بالقوه بلندمدت خود کار می کنند یا زمانی که تورم به بالای 3 درصد یا بیشتر می رسد، دلایلی وجود دارد که انتظار شیب بسیار تندتری داشته باشیم. شوک عرضه به صورت ΔQ - [(90-slope)/slope]ΔP محاسبه می شود، که ΔQ شگفتی در تولید ناخالص داخلی واقعی، ΔP شگفتی در قیمت های تولید ناخالص داخلی، و "شیب" شیب منحنی عرضه است کهدر جدول و شکل 45 درجه در نظر گرفته شده است.

6. به طور کلی نتایج مشابهی با استفاده از پیش بینی های اکتبر 2019 صندوق بین المللی پول (که شامل سال 2022 می شود) به جای پیش بینی های دسامبر 2019 OECD به دست آمده است.

7. همکار من جیسون فورمن اخیراً استدلال کرد که بخش بسیار بیشتری از تورم ناشی از قیمت واردات، به ویژه انرژی، در منطقه یورو در مقایسه با ایالات متحده است. فورمن به قیمت های مصرف کننده که شامل واردات می شود نگاه می کند، در حالی که این پست فقط به قیمت های تولید داخلی نگاه می کند. همانطور که در جدول نشان داده شده است، قیمت های داخلی در منطقه یورو کمتر از ایالات متحده افزایش یافته است.

8. این نسخه ی مکتب پول گرایی بازار است و می توان آن را به عنوان گونه ای از سیاست های دستوری دوگانه در نظر گرفت که میانگین موزون رشد و تورم را تثبیت می کند.

کتاب آموزش بورس...

ما را در سایت کتاب آموزش بورس دنبال می کنید

برچسب : نویسنده : محمود استادمحمد بازدید : 25