- نوسانات در روغن و طلا ممکن است فرصت بیشتری نسبت به خطر داشته باشد

- مهندسی بازار

- توابع بازاریابی

- بازار سهام امروز: معاملات سهام آسیایی عمدتاً پایین تر است

- چگونه می توان به حساب quinx وارد شد؟

- بیت کوین به ریال - نرخ ارز امروز

- چگونه با شاخص های قدرت گاوها و خرس ها معامله کنیم؟

- US20150120381A1 - پیش بینی تبلیغات همپوشانی خرده فروشی با استفاده از یک P-Norm بهینه شده - ثبت اختراعات Google

- راهنمای اصطلاحات رایج فارکس که باید قبل از معامله بدانید

- تجارت سهام: راهنمای مبتدیان

آخرین مطالب

امکانات وب

روحیه بازار در هر هجا از فدرال رزرو (FED) در سال 2022 آویزان شده است و ممکن است قافیه. متفاوت برای فدرال رزرو در سال 2023 ، تعادل بین مهار تورم و گسترش ضعف اقتصادی است. اجماع انتظار رکود کم عمق اما بالقوه طولانی تر است. اقتصاد آمریكا در سال 2022 به خوبی خوب نگه داشته شد و با قدرت مصرف كننده روبرو شد ، اما ترک ها در حال شکل گیری هستند ، از جمله كاهش در مصرف و بازار كار. برای همیشه به جلو ، بازارها به طور معمول قبل از بهبود داده های اقتصادی پایین هستند. نسبت سال به روز ، نسبت PE به جلو در شاخص S& P 500 قرارداد بسته اند و ممکن است برخی فشرده سازی های متعدد دیگری وجود داشته باشد زیرا عدم اطمینان رشد اقتصادی همچنان بر ارزش گذاری ها وزن دارد.

هنگامی که به نظر می رسد تورم مورد ضرب و شتم قرار گرفته است ، ممکن است فدرال رزرو پای خود را از پدال خارج کند ، که احتمالاً با بازارهایی که پایین پیدا می کنند همزمان خواهد بود. با امید به مکث ، ما معتقدیم که هنگامی که زبان فدرال رزرو از مسیر افزایش نرخ به نرخ ترمینال خود تغییر می کند ، یک لحظه مهم برای موقعیت یابی نمونه کارها رخ خواهد داد. اما امید یک استراتژی سرمایه گذاری نیست که ما از آن پشتیبانی می کنیم. نوسانات خلقی در این محیط بازار قابل درک است ، اما این سرمایه گذار یکدست است که به طور معمول غالب است. فرصت های رشد محدود به شرایط "ایده آل" بازار نیست و برخی از بهترین سرمایه گذاری ها در دوره های جابجایی انجام می شود.

موقعیت یابی نمونه کارها: بازارها بالا و پایین می روند ، اما نوآوری هرگز متوقف نمی شود

این پس زمینه کلان چالش برانگیز سرمایه گذاران را وادار می کند تا نوسانات نزدیک به مدت را با فرصت های بلند مدت متعادل کنند. در کوتاه مدت ، ما انتظار داریم یک سوار بر بازارها داشته باشیم.

- ما از شرکت های با کیفیت با جریان نقدی قوی طرفداری می کنیم. خطر انقباض اقتصادی عمیق تر ، نقدینگی پایین تر و کاهش رشد درآمد همه عواملی هستند که می توانند بهبودی معنادار در دارایی های ریسک را محدود کنند.

- سلامت مصرف کننده ایالات متحده احتمالاً با افزایش تورم بدتر می شود و بازار کار ضعف را نشان می دهد. این شرایط از بخش های دفاعی مانند مراقبت های بهداشتی ، اجزای مصرف کننده و برنامه های کاربردی برخوردار است ، در حالی که بر بخش های چرخه ای مانند اختیاری مصرف کننده تأثیر منفی می گذارد.

- در سطح جهانی ، اوج دلار آمریکا می تواند فرصت های جذاب ایجاد کند. چین به دلیل بازگشایی تدریجی خود از قفل های Covid-19 ، تمرکز دارد که می تواند رشد اقتصادی را تحریک کند. در اروپا ، ذخایر انرژی زیاد است که می تواند احساسات را تقویت کند.

- کاهش همبستگی کلاس دارایی می تواند اوراق قرضه را به عنوان یک پرچین نوسانات در یک سبد متعادل تقویت کند. چشم انداز محصولات با مدت طولانی در درآمد ثابت می تواند بهبود یابد زیرا بانک های مرکزی مسیر افزایش نرخ نرخ را کاهش می دهد. با این حال ، ما انتظار داریم که درآمد ثابت در نیمه اول سال 2023 با افزایش نرخ سیاست به نرخ ترمینال به چالش بکشد.

حتی در یک اقتصاد آهسته تر ، ما در دوره ای غیرمجاز از فن آوری های جدید که پارادایم ها را مختل می کند ، رفتارهای مصرف کننده را تغییر می دهیم ، تغییر در مدل های تجاری را تغییر می دهیم و نحوه تعامل با محیط فیزیکی خود را تغییر می دهیم. بازپرداخت سهام در سال جاری فرصتی برای سرمایه گذاران بلند مدت است ، به خصوص که تورم شروع به کاهش می کند و سرعت افزایش نرخ سرعت.

ما از موضوعاتی مانند امنیت سایبری ، انرژی پاک ، لیتیوم و توسعه زیرساخت های ایالات متحده استفاده می کنیم ، جایی که با وجود کندتر رشد اقتصادی جهانی ، تقاضا احتمالاً گسترش می یابد.

- امنیت سایبری: حملات سایبری در تمام بخش های صنعت در سال 2022 28 درصد افزایش یافته است (YOY) ، روندی که انتظار می رود با افزایش پذیرش ابر ادامه یابد ، دستگاه های نقطه پایانی نفوذ می کنند و درگیری های ژئوپلیتیکی همچنان ادامه دارد. 1 این فشارها احتمالاً هزینه های بیشتری را در سطح شرکت ها و دولت ها به همراه خواهد داشت.

- انرژی پاک: قانون کاهش تورم (IRA) نزدیک به 370 میلیارد دلار به سمت تقویت کاهش تغییرات آب و هوایی ایالات متحده هدایت می کند. اتخاذ شتاب از انرژی CleanTech و تجدید پذیر ضروری است زیرا جهان گام هایی در جهت انتشار گازهای گلخانه ای صفر انجام می دهد.

- لیتیوم: در نوامبر 2022 ، قیمت های کربنات لیتیوم درجه باتری در چین به 85. 058 دلار در هر تن رسیده است و رکورد تنظیم شده را فقط یک ماه قبل از آن گرفت. 2 روند قیمت گذاری لیتیوم عمیقاً در تغییر مداوم بخش حمل و نقل به سمت الکتریسیته ریشه دارد. قیمت های لیتیوم بالا خطوط بالا و پایین را برای معدنچیان مربوطه افزایش می دهد.

- توسعه زیرساخت های ایالات متحده: "تجارت زیرساخت" 2021 ممکن است به پایان رسیده باشد ، اما Unwind یک فرصت خرید بالقوه ایجاد کرده است. لایحه زیرساخت های دو حزب از سال 2021 تنها 1. 2 تریلیون دلار از 2. 6 تریلیون دلار تخمین زده شده در زیرساخت ها در طی 10 سال آینده را به خود اختصاص داده است و ممکن است سرمایه گذاری در بخش خصوصی برای کمک به بودجه کمبود قرار بگیرد. 3

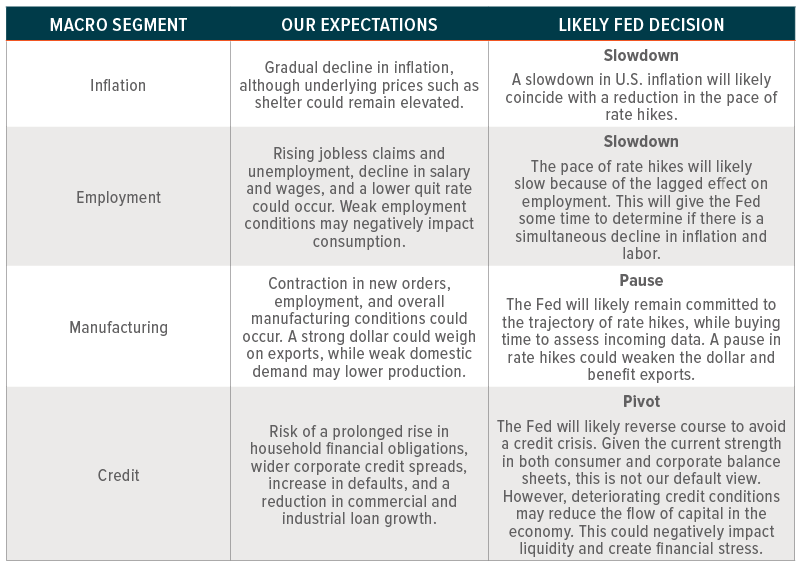

آهسته ، مکث ، محوری: راهنمای سرمایه گذار برای حرکات بعدی فدرال رزرو

تورم ، اشتغال ، تولید و اعتبار متغیرهای نزدیک مدت هستند که می توانند در مسیر نرخ فدرال فدرال تأثیر بگذارند. ما انتظار داریم که فدرال رزرو در نیمه اول سال 2023 به افزایش نرخ ها ادامه دهد و سپس نرخ را در سطح بالاتری در بیشتر سال حفظ کند. انتظار می رود نرخ ترمینال ایالات متحده حدود 5 ٪ به اوج خود برسد و بازارها با سرعت کمتری از افزایش نرخ در سال 2023 شروع به قیمت گذاری می کنند. در حالی که نرخ ترمینال به سرمایه گذاران دلیل خوش بینی می دهد ، رویکرد آن با هزینه ای انجام می شود: کاهش رشد اقتصادیبشر

جدول زیر انتظارات ما از تورم ، اشتغال ، تولید و اعتبار را برجسته می کند. ما همچنین پاسخ میزان بالقوه فدرال رزرو را برجسته می کنیم: آهسته ، مکث یا محوری. در بخش هایی که در زیر آمده است ، در مورد هر یک از این مناطق به جزئیات می پردازیم.

تورم: کاهش تدریجی انتظار می رود ، خطرات پناهگاه باقی مانده است

پس از گذشت دو سال گذشته ، تورم کل در ایالات متحده 7. 7 ٪ است ، کمی پایین تر از تورم جهانی در 9 ٪. 4 ما انتظار داریم که تورم جهانی در سال 2023 در میان کاهش اثرات پایه به دلیل زنجیره های تأمین عادی ، کاهش هزینه حمل و نقل و کاهش قیمت نفت و کالا کاهش یابد. در ایالات متحده ، رشد دستمزد با تورم همگام نشده است و انتظارات برای عادی سازی تورم در مذاکرات رشد دستمزد خاموش تر قرار گرفته است. 5 ما معتقدیم که این احتمالاً به کاهش خطر مارپیچ دستمزد قیمت کمک می کند.

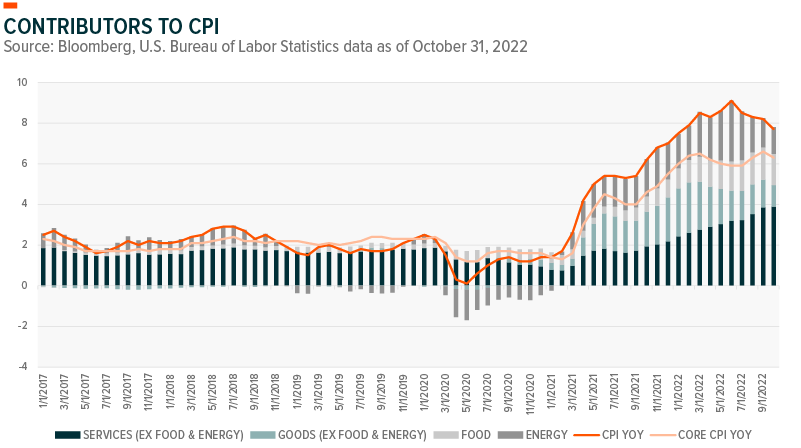

نمودار زیر نشان می دهد که ، در ابتدا ، انرژی و کالاها بیشترین میزان را در افزایش فشارهای تورم ایالات متحده داشته اند. عدم تعادل شدید تقاضا با اختلال در زنجیره تأمین پیچیده شد. هنگامی که زنجیره های تأمین نشده و جهان دوباره بازگشایی شدند ، مصرف کنندگان هزینه های خود را به خدمات منتقل کردند. در طول سال گذشته ، تورم خدمات از 31 ٪ تورم تیتر به 50 ٪ افزایش یافته است. 6 دستمزد بالاتر تأثیر مستقیمی بر هزینه های خدمات دارد و باعث می شود این منطقه از تورم بیشتر در معرض خطر مارپیچ دستمزد قیمت باشد.

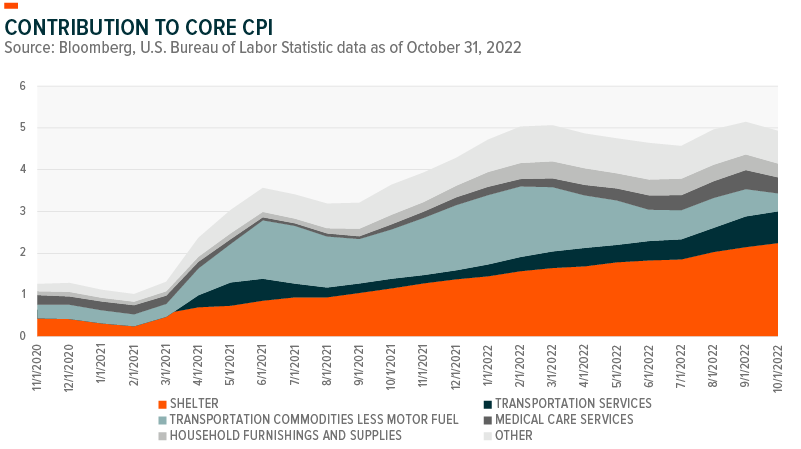

پناهگاه یکی از بزرگترین نگرانی های تورمی ایالات متحده است زیرا حدود 40 ٪ از سبد قیمت مصرف کننده (CPI) را نشان می دهد. قیمت پناهگاه ها در ماه اکتبر از سال گذشته 6. 9 ٪ افزایش یافته است ، بالاترین سطح سالانه از سال 1982 ، و بیش از نیمی از افزایش ماهانه CPI کمک کرده است. 7 بازار مسکن ایالات متحده در حال کند شدن است ، اما ممکن است قیمت اجاره با قیمت بالای خانه و نرخ وام مسکن بالا بماند.

مواد غذایی و انرژی نیز مؤلفه های اصلی برای نظارت هستند با توجه به اینکه تمایل به مهم بودن در شکل گیری انتظارات برای تورم آینده دارند ، که می تواند خودآموز شود. جنگ روسیه در اوکراین همچنان به ویرانی در مورد کالاهای کالایی که منجر به انرژی و قیمت مواد غذایی در سراسر جهان می شود ، ویران می شود. بدون پایان جنگ در چشم ، انتظار داریم قیمت مواد غذایی و انرژی بالا و بی ثبات باقی بماند.

اشتغال: سیگنال های خنک کننده با افزایش اخراج ها

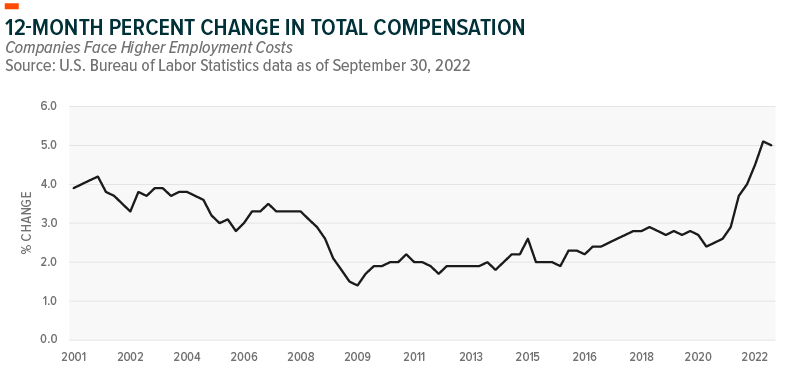

بازار کار قوی ایالات متحده به افزایش تورم کمک کرده است. اقتصاد ایالات متحده در ماه نوامبر 263،000 شغل اضافه کرد ، تقریباً مطابق با ماه های گذشته ، که ناشی از سود در مناطق خدمات محور از جمله اوقات فراغت و مهمان نوازی و مراقبت های بهداشتی است. 8 نسبت فرصت های شغلی به کارگران بیکار در بیش از دو دهه در نزدیکی بالاترین سطح خود باقی مانده است. با این حال ، علائم اعتدال در بازار کار وجود دارد. افتتاح شغلی در ماه نوامبر کاهش یافته و رشد دستمزد در بین تعویض کننده های شغلی کاهش یافته است. 9 تعادل بهبود یافته بین عرضه نیروی کار و تقاضا می تواند منجر به رشد کندتر دستمزد شود و این پرونده را برای سرعت کمتری از افزایش نرخ تقویت کند. براساس اطلاعات دلگرم کننده ، رشد دستمزد در مهمان نوازی و اوقات فراغت ، خدمات غذایی ، خرده فروشی و تولید از سطح اوج شروع به کند شدن کرد ، براساس داده های دفتر آمار آمریكا آمریكا ، به طور بالقوه فشارهای تورمی را كاهش می دهد.

ما معتقدیم که بیکاری در سال 2023 افزایش می یابد زیرا شرکت ها بر کارآیی عملیاتی تمرکز می کنند. در طول فصل درآمد Q3 ، شرکت های S& P 500 پنجمین کاهش مستقیم خود را در حاشیه سود گزارش کردند. 10 دستمزد بالاتر با شاخص هزینه اشتغال (ECI) به حاشیه می خورد ، اندازه گیری سه ماهه سطح متوسط هزینه در هر ساعت کار ، افزایش 5 ٪ برای دوره 12 ماهه منتهی به سپتامبر 2022 ، در مقابل افزایش 2. 1 درصدی در سال قبلبشر11

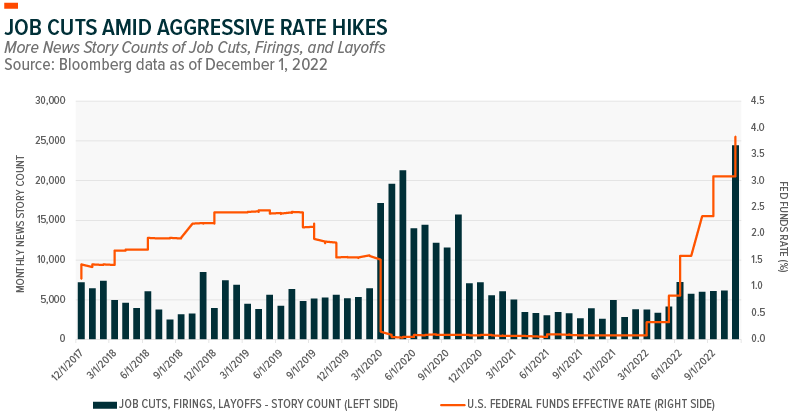

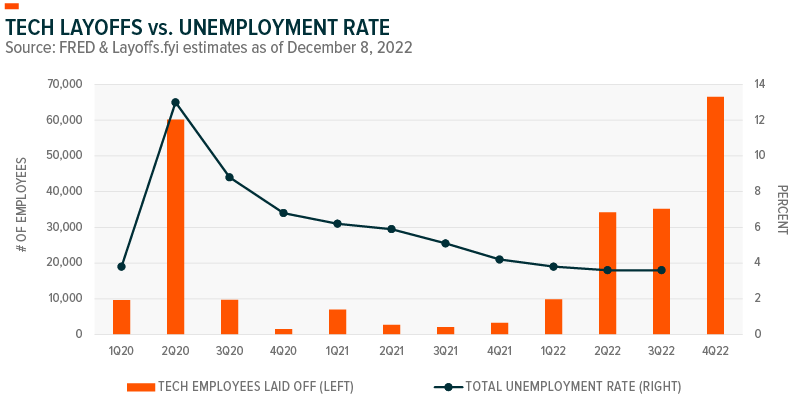

در کل ، رشد فروش با هزینه و هزینه های نیروی کار همگام نبوده است. با نرم شدن چشم انداز تقاضا ، شرکت ها شروع به کاهش مبلغ می کنند. در ماه نوامبر ، تعداد اخبار مربوط به کاهش شغل ، شلیک و اخراج ها بالاتر از سطح 2020 بود. اخراج و انجماد استخدام تاکنون عمدتاً در مشاغل فناوری بوده است و همانطور که در نمودار زیر نشان داده شده است ، اخراج در این منطقه در مسیر است تا از سطح Q2 2020 فراتر رود.

تضعیف مصرف کننده بر تقاضا تأثیر می گذارد

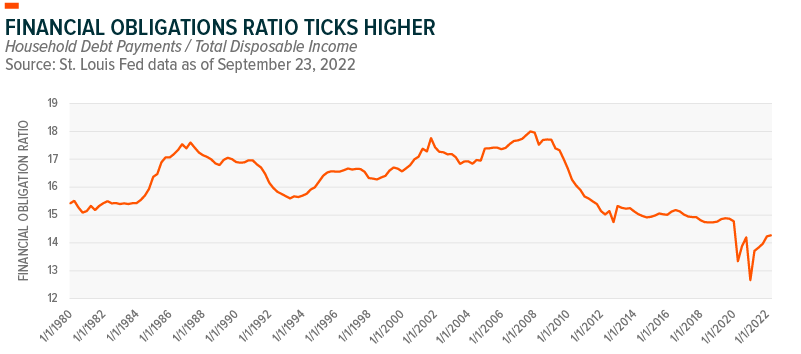

در سال 2023 ، حلقه بازخورد بین اشتغال و مصرف بیشترین خطر برای رشد اقتصادی ایالات متحده است. پس انداز بیش از حد همه گیر با وجود دستمزدها که با تورم همگام نمی شوند ، از مصرف ایالات متحده حمایت می کند. با این حال ، نرخ پس انداز شخصی به 2. 3 ٪ کاهش یافته است ، پایین ترین سطح آن از سال 2005 و به طور قابل توجهی پایین تر از میانگین نرخ پس انداز از دهه گذشته است. 12 با این حال ، در کل ، خانوارها با ترازنامه های محکم وارد کندی اقتصادی می شوند. نمودار زیر افزایش نسبت تعهدات مالی را نشان می دهد ، که پرداخت بدهی خانوار نسبت به کل درآمد یکبار مصرف را اندازه گیری می کند. این نسبت از سال 2020 در بالاترین سطح است ، اگرچه نسبت به میانگین تاریخی آن پایین است. خانوارها طی یک دهه گذشته از بین رفتند و ممکن است در برابر ضعف اقتصادی قرار بگیرند. با این حال ، افزایش طولانی در نسبت تعهدات مالی در سال 2023 می تواند نگران کننده باشد ، هم برای تقاضای مصرف کننده و هم برای بازار اعتبار.

وخیم تر شدن شرایط اعتباری می تواند خطرات رکود اقتصادی را طی ماه های آینده تقویت کند. بانک های ایالات متحده استانداردهای وام را محکم می کنند ، که می تواند رشد وام را کاهش دهد. در طول فصل درآمد Q3 ، چندین بانک از چشم انداز اقتصادی مطلوب کمتری خبر دادند و پول بیشتری را برای ذخایر ضرر وام کنار گذاشتند.

شرایط مالی محکم تر پیامدهایی برای مصرف کنندگان و مشاغل دارد. در حالی که تولید در سال 2022 قدرت مداوم را نشان داد ، شاخص های اخیر نشان می دهد که چشم انداز کاملاً روشن نیست. تولید PMI در ماه نوامبر ایالات متحده در قلمرو انقباضی قرار گرفت و ما انتظار داریم که چشم انداز تقاضا کاهش یابد تا فعالیت تولید را در سال 2023 وزن کند.

در ماه نوامبر ، سفارشات صادرات ایالات متحده از زمان این همه گیر با سرعت ترین سرعت سقوط کرد و این نشان دهنده کاهش تقاضا در داخل و جهانی است. 13 تولیدکننده برای دومین ماه پیاپی شغل را کاهش می دهند زیرا استفاده از ظرفیت کاهش می یابد و عقب مانده ها منقبض می شوند. در همین حال ، اعتماد به نفس تجارت از نظر تاریخی مطیع است زیرا نگرانی در مورد تورم و تردید مشتری بر خوش بینی است. 15 این عوامل باعث شد تا شرکت ها از طریق قیمت پایین تر موجودی ها را کاهش دهند.

انتظارات رشد اقتصادی واقعی ایالات متحده رو به وخامت گذاشته است. با این حال ، اقتصاد ایالات متحده نسبت به اکثر اقتصادهای دیگر در موقعیت قوی تری قرار دارد. هزینه های بالای انرژی و خطر کمبود انرژی بر احساسات اروپایی در سال 2022 سنگین است. سطح بالای ذخیره انرژی اروپا در این زمستان خطرات نزدیک به مدت را کاهش می دهد ، اما بهبود استقلال انرژی همچنان منطقه ای از تمرکز سرمایه گذاری است. چین همچنین با مجموعه ای از چالش های خود روبرو شده است ، اما حذف یا روشن شدن احتمالی محدودیت های COVID-19 می تواند تقاضای چین را برانگیزد. این کارت وحشی است که می تواند از رشد جهانی پشتیبانی کند ، در صورتی که اروپا و ایالات متحده هم کاهش فعالیت اقتصادی را تجربه کنند.

در حالی که افزایش خطرات رکود ، موقعیت دفاعی را ترغیب می کند ، تغییر دور از اوج دلار فرصت های جهانی را باز می کند. این نشان دهنده محیطی است که تنوع نمونه کارها بسیار مهم است. در حالی که ما در معرض قرار گرفتن در معرض درآمد ثابت خود مدت کوتاهی باقی می مانند ، ما شروع به اضافه کردن قرار گرفتن در معرض طولانی مدت می کنیم. اگرچه درآمد ثابت ممکن است در مراحل پایانی چرخه افزایش نرخ با سر و صدا روبرو شود ، اما بازنشانی بازده امسال احتمالاً باعث بهبود محیط برای نمونه کارها 60:40 می شود. از آنجا که همبستگی های کلاس دارایی عادی می شود ، فرصت ها به احتمال زیاد بوجود می آیند ، و ما انتظار داریم که گزینه های موقعیت یابی نمونه کارها از اهمیت بالایی برخوردار شوند.

نتیجه گیری: یک عمل تعادل نزدیک/بلند مدت

با توجه به سال 2023 چالش برانگیز ، بازار احتمالاً نسبت به عواملی از جمله تورم ، اشتغال ، تولید و اعتبار و البته پاسخ فدرال رزرو حساس خواهد بود. اما برای سلامت بلند مدت یک سبد سرمایه گذاری ، ما معتقدیم که پیدا کردن قرار گرفتن در معرض مضامین مختل کننده با تقاضای زیاد و بهبود سودآوری می تواند به اندازه موقعیت دفاعی نزدیک مدت مهم باشد. نکته مثبت فروش مبتنی بر سال 2022 این است که ممکن است نقاط جذاب ورود به مناطق نوظهور مانند امنیت سایبری ، انرژی پاک ، لیتیوم و توسعه زیرساخت های ایالات متحده را فراهم کند. با این حال ، متنوع سازی با توجه به این محیط کلان شکننده ، یک نکته مهم است. حتی اگر ما انتظار داشته باشیم که نوسانات پایدار باشد ، نوآوری نیز همینطور خواهد بود.

ما در این فصل تعطیلات و سال نو شاد و سالم برای شما بهترین آرزوها را برای شما آرزو می کنیم.

نویسنده: جان مایر ؛میشل کلوور ، CFA ؛شانون آهن ، CFA

تاریخ: 13 دسامبر 2022

کتاب آموزش بورس...

ما را در سایت کتاب آموزش بورس دنبال می کنید

برچسب : نویسنده : محمود استادمحمد بازدید : 35