- نوسانات در روغن و طلا ممکن است فرصت بیشتری نسبت به خطر داشته باشد

- مهندسی بازار

- توابع بازاریابی

- بازار سهام امروز: معاملات سهام آسیایی عمدتاً پایین تر است

- چگونه می توان به حساب quinx وارد شد؟

- بیت کوین به ریال - نرخ ارز امروز

- چگونه با شاخص های قدرت گاوها و خرس ها معامله کنیم؟

- US20150120381A1 - پیش بینی تبلیغات همپوشانی خرده فروشی با استفاده از یک P-Norm بهینه شده - ثبت اختراعات Google

- راهنمای اصطلاحات رایج فارکس که باید قبل از معامله بدانید

- تجارت سهام: راهنمای مبتدیان

آخرین مطالب

امکانات وب

نگاهی به ماه اکتبر هنگامی که سهام توسعه یافته بازار بهتر از همتایان در حال ظهور بازار خود بود.

11-03-2022

نویسندگان

تیم محتوای جهانی همه مقالات را ببینید

ماه به طور خلاصه:

سهام توسعه یافته بازار در ماه اکتبر دستاوردهای شدیدی را به دست آورد اما بازارهای نوظهور کاهش یافت. سهام چین ضعیف بود زیرا کنگره حزب کمونیست در سیاست صفر و محکم و اقتدار رئیس جمهور XI نشان نمی داد. در انگلستان ، بازده اوراق قرضه سقوط کرد (به معنای افزایش قیمت) زیرا بازارها از انتصاب Rishi Sunak به عنوان نخست وزیر استقبال کردند.

لطفاً توجه داشته باشید که هر عملکرد گذشته ذکر شده راهنمایی برای عملکرد آینده نیست و ممکن است تکرار نشود. بخش ها ، اوراق بهادار ، مناطق و کشورهای نشان داده شده فقط برای اهداف مصور هستند و توصیه ای برای خرید یا فروش نمی شوند.

ما

سهام ایالات متحده پس از چند هفته کاهش ، در ماه اکتبر برخی از زمین ها را کشف کرد. این افزایش علیرغم فدرال رزرو (FED) به وجود آمد و تأیید کرد که سیاست پولی محکم تر هنوز برای تورم بالا مورد نیاز است. داده های اقتصادی نیز مختلط بود. به نظر می رسد که داده های صنعتی در ابتدای Q4 تضعیف می شوند ، با این که شاخص مدیران خرید کامپوزیت "Flash" (PMI) از 49. 5 به 47. 3 در ماه اکتبر در حال سقوط است (برای بررسی های PMI ، خواندن زیر 50 نشان دهنده انقباض اقتصادی است).

دقایقی از جلسه سپتامبر سپتامبر در 12 اکتبر منتشر شد. اینها حاکی از آن است که مقامات بانک مرکزی موافقت می کنند که سیاست سختگیرانه تر تا زمانی که تورم غیرقابل قبول باشد ، در اولویت باقی می ماند. به طور خاص ، بانک مرکزی اعلام کرد که خطر سفت شدن بیش از حد بیش از خطر ابتلا به کار بسیار کم است. صندلی جروم پاول پیش از این اعتراف کرده بود که برای سرکوب مناسب تورم ، درد اقتصادی لازم خواهد بود.

سرمایه گذاران ممکن است در فصل درآمد متمرکز شده باشند که در مرحله نیمه راه ، حدود سه چهارم شرکت ها نشان می دهد که نتایج بهتر از حد انتظار را ارائه داده اند. همه بخش ها دستاوردهای خود را بدست آوردند ، اگرچه پراکندگی زیاد بود. سهام انرژی به ویژه درآمدهای قوی قوی تر بود. برخی از خرده فروشان به ویژه ضعیف تر بودند و سرمایه گذاران پیش بینی فشار بر هزینه های مصرف کننده را داشتند.

یورو

سهام یورو در ماه اکتبر بالاتر رفت. همه بخش ها با انرژی و صنعتی به دست آوردند. ضعیف ترین بخش ها اصلی مصرف کننده و اختیاری مصرف کننده بودند. بخش عمده ای از فصل درآمد شرکت Q3 در طول سه ماهه اتفاق افتاد که درآمد آن به طور کلی مقاومت نشان می دهد.

بانک مرکزی اروپا نرخ بهره را با 75 امتیاز پایه دیگر افزایش داد و اذعان کرد که اقتصاد منطقه یورو ممکن است برای رکود اقتصادی باشد. بازارها این بیانیه را به عنوان نشانه ای مبنی بر افزایش سرعت نرخ می توانند به زودی کاهش دهند ، که از اشتها برای سهام پشتیبانی می کند. داده های اولیه نشان داد که اقتصاد یورو در Q3 رشد می کند ، با گسترش 0. 2 ٪ سه ماهه در چهارم پس از رشد 0. 8 ٪ در Q2.

تورم در ماه اکتبر رکورد جدیدی از 10. 7 ٪ نسبت به سال گذشته به دست آورد و انرژی بیشترین سهم در افزایش را داشت. در ماه اکتبر ، کمیسیون اروپا آیین نامه جدیدی را برای CAP قیمت انرژی پیشنهاد داد و اقداماتی مانند خرید مشترک گاز را معرفی کرد. نگرانی های کمبود گاز با تسهیلات ذخیره سازی نزدیک به ظرفیت پس از رمپ در واردات و تقاضای پایین تر در میان آب و هوای خفیف و اقدامات صرفه جویی در مصرف انرژی کاهش می یابد.

انگلستان

دارایی های انگلستان نسبت به Rishi Sunak به عنوان رهبر حزب محافظه کار و با تمدید ، تبدیل به نخست وزیر جدید این کشور واکنش مثبت نشان دادند. شهرت محافظه کارانه و تجربه قبلی وی به عنوان صدراعظم به تثبیت بازده طلا و به نوبه خود انتظارات نرخ بهره کمک کرد. در نتیجه تعدادی از مناطق متمرکز در بازار برخی از ضررهای قبلی خود را جبران کردند.

بخش های اختیاری مصرف کننده از بازار از جمله خانه داران ، شرکت های مسافرتی و اوقات فراغت و خرده فروشان خیابانی بالا بهتر عمل می کنند. به طور گسترده تر ، بخش های حساس از نظر اقتصادی از بهبودی برخوردار بودند و صنعتگران یکی دیگر از بخش های برتر هستند. شرکت های انرژی مطابق با قدرت تجدید قیمت نفت ، عملکرد خوبی داشتند.

به دلیل این روندها ، با وجود برخی به روزرسانی های معاملاتی مختلط از این منطقه از بازار ، شرکت های متوسط انگلیس از آن بهتر عمل کردند. به طور مشابه ، نتایج Q3 از شرکت های بزرگتر انگلستان (که به طور گسترده مطابق با انتظارات بودند) نحوه عملکرد آنها را دیکته نکردند. کم کاری آنها به دلیل سایر عوامل از جمله ضعف در دلار آمریکا و یورو در مقابل استرلینگ در ماه اکتبر بود.

داده های اقتصاد کلان انگلستان بدتر شد و دفتر آمار ملی تأیید کرد که اقتصاد در ماه آگوست به طور غیر منتظره ای 0. 3 ٪ کاهش یافته است. در همین حال ، نظرسنجی های تجاری حاکی از آن است که این ضعف به پاییز ادامه یافته است. خرید شاخص های مدیر خرید ، سطح فعالیت را نشان می دهد ، اقتصاد منعقد شده در ماه سپتامبر و اکتبر ، و بر ترس از رکود قریب الوقوع می افزاید.

ژاپن

بازار سهام ژاپن در ماه اکتبر تا حدودی جایگاه خود را به دست آورد و این ماه را با بازدهی کل 5. 1 درصدی در بازار به پایان رساند. ین به ویژه در نیمه اول ماه به کاهش در برابر دلار آمریکا ادامه داد.

سرمایه گذاران جهانی به طور کلی کاهش نرخ بهره ایالات متحده را پیش بینی می کردند که از بازار سهام ژاپن در ماه اکتبر حمایت کرد، اگرچه برخی نوسانات ناشی از تورم بالاتر از حد انتظار ایالات متحده وجود داشت. داده های منتشر شده در ماه اکتبر همچنین نشان داد که تورم اصلی ژاپن در 3. 0 درصد باقی مانده است در حالی که نرخ اصلی، بدون احتساب انرژی و مواد غذایی تازه، به 1. 8 درصد رسیده است.

اگرچه این اعداد به سطوح هدف بانک مرکزی ژاپن نزدیک می شوند، کورودا، رئیس کل بانک مرکزی ژاپن، در مورد پایداری ارقام تورم تا سال 2023 ضعیف باقی ماند و به ویژه به شکاف تولید منفی اشاره کرد. در نتیجه، جلسه سیاست گذاری بانک مرکزی ژاپن در پایان اکتبر هیچ تغییری در سیاست ها برای آینده قابل پیش بینی را تأیید نکرد. طیفی از ابتکارات فعلی دولت، از جمله یارانه های انرژی با هدف محدود کردن افزایش هزینه های زندگی، در واقع بر خلاف سیاست پولی سست بانک مرکزی ژاپن است.

درست قبل از پایان دوره، فصل نتایج شرکت برای سه ماهه ای که در سپتامبر به پایان رسید آغاز شد. تنها تعداد کمی از شرکت ها تا پایان اکتبر اعدادی را گزارش کرده بودند. برداشت اولیه مربوط به یک مجموعه محکم دیگر از نتایج است، حتی اگر انحراف مثبت ممکن است کمتر از سه چهارم قبلی باشد.

آسیا (ژاپن سابق)

سهام آسیایی سابق ژاپن در ماه اکتبر ضعیف تر بود که ناشی از فروش شدید در چین و هنگ کنگ بود. این به دنبال تایید این موضوع بود که شی جین پینگ، نخست وزیر چین برای سومین دوره پنج ساله تاریخی، به عنوان رهبر باقی خواهد ماند. بازارها با نگرانی در مورد اینکه شی ممکن است به سیاست های متمرکز بر کاهش قرار گرفتن چین در معرض منافع و نفوذ خارجی به بهای رشد اقتصادی ادامه دهد، با پیامدهای بالقوه منفی برای شرکت های خصوصی سقوط کرد. اخباری مبنی بر اینکه چین به زودی سیاست های مقابله با کووید صفر خود را کاهش نخواهد داد، احساسات سرمایه گذاران را تضعیف کرد.

شرکت های فناوری در چین و هنگ کنگ به شدت سقوط کردند. دفتر سیاسی جدید چین، حلقه اصلی قدرت در حزب کمونیست حاکم چین، اکنون متشکل از وفاداران به شی است. این امر بعید می سازد که کسی شی جینپینگ را بر سر تصمیمات سیاست اقتصادی به چالش بکشد. قیمت سهام در تایوان نیز به دلیل تنش های ژئوپلیتیکی با چین در ماه پایین تر بود.

فیلیپین بهترین بازار شاخص در ماه اکتبر بود. قیمت سهام در کره جنوبی نیز به دست آورد ، به دست آمده است که سهام در ماه بعد از ضعف در اوایل سال ، سهام خود را به دست می آورد. مالزی ، تایلند و هند نیز ماه را در قلمرو مثبت به پایان رساندند.

بازارهای نوظهور

سهام در حال ظهور (EM) سهام در تجمع دیده شده در سهام بازار توسعه یافته در ماه اکتبر شرکت نکرد. شاخص MSCI EM سقوط کرد ، و چین ضعیف ترین بازار شاخص را با حاشیه گسترده ای کاهش داد. کنگره حزب بی نظیر از نزدیک ، اختیارات رئیس جمهور XI را تقویت کرد و نتوانست در سیاست صفر و صفر ، هر دوره نزدیک را نشان دهد. کنترل های جدید صادرات ایالات متحده در صنعت نیمه هادی ، که دسترسی شرکت های چینی به تراشه های پیشرفته را محدود می کند ، همچنین بر روی احساسات سنگین می شود.

قطر و تایوان تنها EMS دیگر بودند که بازده منفی را ارائه دادند. تایوان تحت عمل قرار گرفت ، در حالی که بازده قطر جلوتر از معیار بود.

اندونزی و تایلند بازده مثبتی ایجاد کردند و از شاخص گسترده تر عمل کردند. هند نیز علی رغم ناامید کننده داده های کلان اقتصادی - از تولید صنعتی در حالی که تورم در حال افزایش است - و قیمت نفت بالاتر (هند یک وارد کننده خالص نفت است) نیز بهتر عمل کرد.

مالزی و آفریقای جنوبی بهتر از این شاخص عمل کردند. در آفریقای جنوبی ، بیانیه سیاست میان مدت بودجه ، شرایط قوی تجارت را برای FY2022/2023 در نتیجه قیمت کالاهای بالاتر نشان داد ، در حالی که علائم پیشرفت در پرداختن به فساد نیز احساسات را برداشته است.

بازارهای کشورهای صادرکننده نفتی مانند عربستان سعودی ، امارات و کویت همه به عنوان قیمت نفت در کاهش تولید اوپک+از این شاخص به پایان رسیدند. برزیل با تقویت ارز بهتر عمل کرد و نوسانات مربوط به انتخابات با پیروزی رئیس جمهور پیشین لولا در دوره سوم به پایان رسید. کره و مکزیک نیز این شاخص را شکست دادند و دومی با افزایش ارز.

در ماه های اخیر با عملکرد ضعیف ، مجارستان و لهستان در ماه اکتبر از نظر دلار آمریکا دو رقمی بودند که توسط قدرت ارز پشتیبانی می شدند. ترکیه بهترین بازار شاخص در ماه بود. علیرغم تورم شاخص قیمت مصرف کننده (CPI) که در ماه سپتامبر به 83. 5 ٪ در ماه سپتامبر رسیده است ، بانک مرکزی بار دیگر نرخ کاهش می یابد ، این بار در جلسه اکتبر خود به 9. 5 ٪.

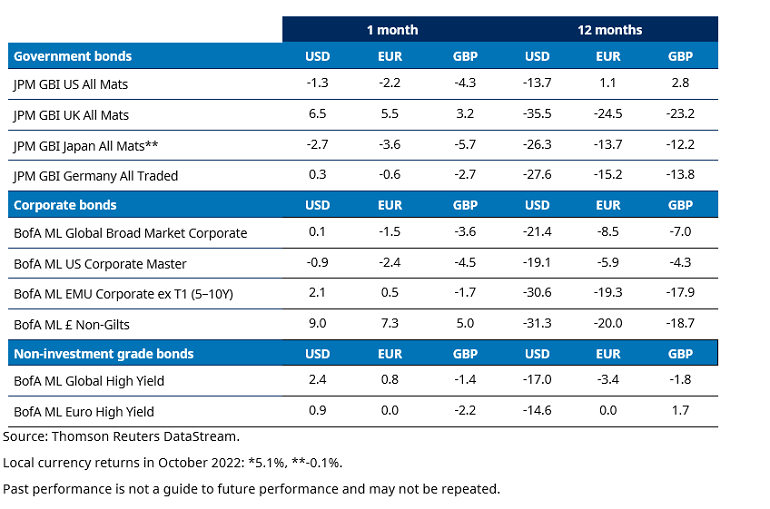

اوراق قرضه جهانی

این یک ماه بهتر برای بازارهای جهانی اوراق بهادار بود ، با انگلیس به عنوان برتری قابل توجه. خزانه های ایالات متحده با داده های بازار کار بهتر از حد انتظار و یک تعجب صعودی در تورم ، بار دیگر که دوباره پاسخی ناخوشایند را توسط فدرال رزرو ایالات متحده تقویت می کند ، سایر بازارهای مهم دیگر را تحت کنترل خود قرار داده است. عملکرد 10 ساله ایالات متحده از 3. 83 ٪ به 4. 05 ٪ افزایش یافته است ، با افزایش دو سال از 4. 28 ٪ به 4. 49 ٪ (افزایش بازده به معنای کاهش قیمت اوراق است).

در انگلستان ، رویدادهای سیاسی با معرفی نخست وزیر جدید دیگر (ریشی سوناک) و یک نوبت مالی که باعث ثبات در بازار شد ، همچنان به عنوان بانک انگلیس (BOE) به برنامه خرید طلای خود پایان داد. بازده بالا باقی مانده اما در مقایسه با سپتامبر سقوط کرد. بازده 10 ساله انگلیس از 4. 15 ٪ به 3. 51 ٪ و 2 سال از 3. 92 ٪ به 3. 27 ٪ کاهش یافته است.

در جاهای دیگر ، حتی اگر بانک مرکزی اروپا با 0. 75 ٪ مورد انتظار نرخ ها را افزایش داده باشد ، این ارتباطات به عنوان دلهره آور تعبیر می شود و خاطرنشان می کند که نگرانی های فزاینده ای نسبت به چشم انداز رشد منطقه است. بازده اصلی اروپا در طول ماه کمی تغییر یافت ، در حالی که بازارهای محیطی بهتر از آن بودند. داده های فعالیت در سراسر منطقه ضعیف بود ، با تولید PMI به ویژه در اعماق قلمرو انقباضی.

CPI منطقه یورو در ماه اکتبر به تمام وقت 10. 7 ٪ در ساعت در ساعت رسید ، در حالی که تورم در آلمان به 10. 4 ٪ رسید ، که عمدتا با افزایش قیمت انرژی هدایت می شود. بازده 10 ساله آلمان از 2. 11 ٪ به 2. 14 ٪ رسیده است.

اگرچه بازده اوراق قرضه دولت ایالات متحده و اروپا در طول ماه بسیار بالاتر بود ، اما گسترش اعتبار سفت شد و بنابراین اعتبار تا حد زیادی از اوراق قرضه دولتی فراتر رفت.

بازار اعتباری انگلستان یک کارآمدتر واضح بود که ناشی از سیاست های داخلی بود که آرامش را به بازارها بازگرداند. بازده بالا ایالات متحده نیز مانند درجه سرمایه گذاری اروپا و بازده بالا عملکرد خوبی داشت. در این قسمت ، بازارهای نوظهور و اعتبار درجه سرمایه گذاری ایالات متحده بازده منفی را دیدند.(اوراق بهادار درجه سرمایه گذاری بالاترین کیفیت اوراق قرضه است که توسط یک آژانس رتبه بندی اعتبار تعیین می شود ؛ اوراق بهادار با بازده بالا سوداگرانه تر است و دارای رتبه اعتباری زیر درجه سرمایه گذاری است.)

تجمع دلار آمریکا در این ماه کند شد. در برابر همسالان G-10 خود ، دلار فقط در برابر ارزهای ریسک پذیر مانند فرانک سوئیس و ین ژاپنی تقویت شد.

در حالی که MSCI World در ماه اکتبر 7. 2 درصد (به دلار آمریکا) رشد کرد، اوراق قرضه قابل تبدیل از این باد مهم منتفع نشد. شاخص Refinitiv Global Focus تنها 2. 3 درصد افزایش یافت. با مشارکت صعودی زیر 40 درصد، کانورتیبل ها تحدب سنتی خود را در مقایسه با بازار سهام گسترده جهانی نشان نداده اند.(تحدب توانایی اوراق قرضه قابل تبدیل برای محدود کردن ریسک نزولی به دلیل کف اوراق قرضه آنها است، در حالی که در عین حال از بخش قابل توجهی از صعودهای بازار سهام سود می برد.)

بازار اولیه اوراق قرضه قابل تبدیل در نیمه اول سال رکود بود اما در چند ماه گذشته دوباره به حیات خود بازگشت. با این حال، در ماه اکتبر به تنها 1. 5 میلیارد دلار کاغذ جدید وارد بازار شد.

کالاها

شاخص S& P GSCI در ماه اکتبر عملکرد مثبتی را ثبت کرد، به طوری که قیمت های انرژی بالاتر، قیمت های ضعیف تر برای کشاورزی و فلزات گرانبها را جبران کرد. انرژی بهترین مؤلفه شاخص را داشت و قیمت های به شدت بالاتر برای نفت گرمایش، نفت گاز و بنزین بدون سرب کاهش قیمت گاز طبیعی را جبران کرد.

در بخش کشاورزی، قیمت پنبه و قهوه به شدت پایین تر بود، در حالی که شکر، سویا و ذرت به افزایش قیمت های متوسطی دست یافتند. در فلزات گرانبها، نقره به افزایش قیمت کمی دست یافت در حالی که قیمت طلا نسبتاً پایین تر بود. در بخش فلزات صنعتی، قیمت های بالاتر آلومینیوم، سرب و نیکل به جبران قیمت های ضعیف تر روی و مس کمک کرد.

ارزش سرمایه گذاری ها و درآمد حاصل از آنها ممکن است کاهش یا افزایش یابد و سرمایه گذاران ممکن است مبالغ سرمایه گذاری اولیه را پس نگیرند.

نظرات و نظرات موجود در اینجا نظرات تیم های سرمایه گذاری شرودرز و/یا گروه اقتصادی است و لزوماً نمایانگر دیدگاه های شرکت مدیریت سرمایه گذاری شرودر آمریکای شمالی نیست. این دیدگاه ها در معرض تغییر هستند. این اطلاعات فقط برای مقاصد اطلاعاتی در نظر گرفته شده است و به هیچ وجه به عنوان مواد تبلیغاتی در نظر گرفته نشده است.

کتاب آموزش بورس...

ما را در سایت کتاب آموزش بورس دنبال می کنید

برچسب : نویسنده : محمود استادمحمد بازدید : 31