- نوسانات در روغن و طلا ممکن است فرصت بیشتری نسبت به خطر داشته باشد

- مهندسی بازار

- توابع بازاریابی

- بازار سهام امروز: معاملات سهام آسیایی عمدتاً پایین تر است

- چگونه می توان به حساب quinx وارد شد؟

- بیت کوین به ریال - نرخ ارز امروز

- چگونه با شاخص های قدرت گاوها و خرس ها معامله کنیم؟

- US20150120381A1 - پیش بینی تبلیغات همپوشانی خرده فروشی با استفاده از یک P-Norm بهینه شده - ثبت اختراعات Google

- راهنمای اصطلاحات رایج فارکس که باید قبل از معامله بدانید

- تجارت سهام: راهنمای مبتدیان

آخرین مطالب

امکانات وب

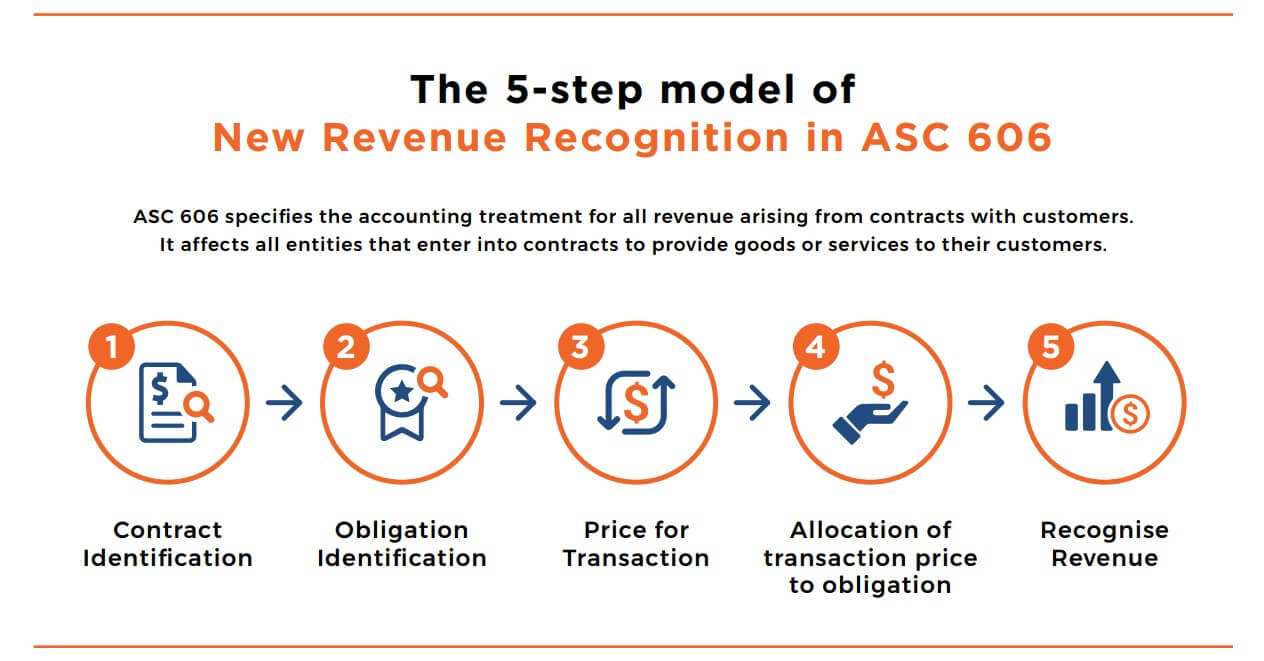

درآمد در ارزیابی عملکرد و موقعیت مالی یک نهاد از اهمیت مهمی برای کاربران صورتهای مالی است.

رمزگذاری استاندارد حسابداری (ASC) 606-درآمد حاصل از قرارداد با مشتریان ، راهنمایی تشخیص درآمد در سطح صنعت است که توسط هیئت استاندارد حسابداری مالی (FASB) تدوین شده است. این یک کار مشترک توسط هیئت مدیره استاندارد حسابداری مالی (FASB) و هیئت مدیره استاندارد حسابداری بین المللی (IASB) برای روشن شدن اصول برای شناخت درآمد و تدوین استاندارد درآمد مشترک برای ایالات متحده GAAP و IFR بود.

ASC 606 در کلیه صنایع و کمک به شناخت درآمد از انواع معاملات قابل اجرا خواهد بود ، به جز معامله هایی که توسط دستورالعمل های خاص تر تحت پوشش قرار می گیرند (به عنوان مثال - قرارداد بیمه یا قرارداد لیزینگ).

1. آشنایی با حسابداری ارزی

با توجه به اینکه مشاغل به طور فزاینده ای در بازارهای خارجی ضربه می زنند ، نیاز به ایجاد دستورالعمل در مورد درمان درآمد حاصل از ارز خارجی وجود داشت. حسابداری ارزی حسابداری معاملات را که توسط یک تجارت در ارزهای مختلف (ارز خارجی) به غیر از ارز عملکردی انجام می شود ، پوشش می دهد و چنین معاملاتی را در ارز عملکردی نهاد گزارش دهنده ، بر اساس نرخ ارز در تاریخ ، ثبت می کندمعامله

این امر همچنین هرگونه دستاورد یا ضرر و زیان ناشی از تغییر نرخ ارز مورد انتظار بین ارز عملکردی نهاد و ارز را که در آن معامله می شود ، تصور می کند.

دو موقعیتی که در آن تجارت نباید سود یا ضرر در معامله ارزی را تشخیص دهد عبارتند از:

1. هنگامی که یک معامله ارز خارجی به گونه ای طراحی شده است که یک پرچم اقتصادی یک سرمایه گذاری خالص در یک نهاد خارجی باشد و به همین ترتیب مؤثر است. یا

2. در صورت عدم انتظار برای تسویه معامله بین اشخاصی که باید تلفیق شوند.

2. انواع ارز

برای داشتن تصویر واضح تر در مورد حسابداری ارزی ، هنجار ارزها را بر اساس استفاده از تجارت خود طبقه بندی کرده است:

ارز معامله - این ارز است که در آن پرداخت انجام می شود. تمام معاملات به ارز معامله ای که پرداخت آن انجام می شود تبدیل می شوند.

ارز عملکردی (ASC 830-10-45-7)-پس از تعیین ارز عملکردی برای یک نهاد خارجی ، این تعیین به طور مداوم استفاده می شود مگر اینکه تغییرات قابل توجهی در حقایق و شرایط اقتصادی به وضوح نشان می دهد که ارز عملکردی تغییر کرده است. این ارز ارز اصلی است که در آن تمام معاملات جریان و جریان خروجی صورت می گیرد ، اساساً محیط اصلی اقتصادی که در آن تجارت فعالیت می کند. این ارز ممکن است با ارز استفاده شده توسط شرکت مادر یا شرکت تابعه متفاوت باشد.

گزارش ارز (ASC 830-10-20)-این ارز برای ارائه صورتهای مالی اشخاص استفاده می شود. این برای تدوین معاملات کلیه ارزهای مختلف به یک ارز برای درک آسان و کامل استفاده می شود.

مثال: نمونه ای از یک شرکت را در نظر بگیرید که دارای عملیات اساسی در هند است و دفتر مرکزی در ایالات متحده است و برخی از معاملات تجاری را در GBP انجام می دهد. در این حالت ، ارز معامله GBP (پوند بریتانیا) ، ارز عملکردی INR (روپیه های هندی) و گزارش ارز دلار (دلار آمریکا) است.

3. معاملات ارزی خارجی

حسابداری ارزی به دلیل معاملات ارزی آغاز می شود ، بنابراین معاملات ارزی چیست؟

معاملات ارزی معاملات است که در هر ارز غیر از ارز عملکردی برای آن نهاد خاص تشکیل شده است. اینها در تاریخ بعدی به ارز عملکردی تبدیل می شوند.

نمونه هایی از این معاملات عبارتند از -

درآمد ، تعدیل بین شرکتها ، مالیات تحمیل شده توسط دولت و غیره

کتاب آموزش بورس...

ما را در سایت کتاب آموزش بورس دنبال می کنید

برچسب : نویسنده : محمود استادمحمد بازدید : 34