- نوسانات در روغن و طلا ممکن است فرصت بیشتری نسبت به خطر داشته باشد

- مهندسی بازار

- توابع بازاریابی

- بازار سهام امروز: معاملات سهام آسیایی عمدتاً پایین تر است

- چگونه می توان به حساب quinx وارد شد؟

- بیت کوین به ریال - نرخ ارز امروز

- چگونه با شاخص های قدرت گاوها و خرس ها معامله کنیم؟

- US20150120381A1 - پیش بینی تبلیغات همپوشانی خرده فروشی با استفاده از یک P-Norm بهینه شده - ثبت اختراعات Google

- راهنمای اصطلاحات رایج فارکس که باید قبل از معامله بدانید

- تجارت سهام: راهنمای مبتدیان

آخرین مطالب

امکانات وب

حساب معاملاتی بیانیه ای است که توسط یک شرکت تجاری تهیه شده است. این سود ناخالص فعالیت های تجاری را در یک دوره خاص نشان می دهد. این بخشی از حساب های نهایی نهاد است. به عبارت دیگر ، حساب تجارت جزئیات کل فروش ، کل خریدها و هزینه های مستقیم مربوط به خرید و فروش را ارائه می دهد. قالب حساب معاملات برای سال شامل جزئیات ، مبلغ ، دکتر ، Cr. ، خریدها ، فروش و غیره در این مقاله است که مزایای استفاده از یک حساب کاربری و قالب حساب معاملاتی را مشاهده خواهیم کرد.

جدول محتویات

حساب تجاری

شرکت های تجاری تجارت و تولید در فروش و خرید کالاها سروکار دارند. بنابراین ، فقط نهادهای تولید و تجارت حساب معاملاتی را تهیه می کنند. ارائه دهندگان خدمات این کار را آماده نمی کنند.

مزایای تهیه قالب حساب معاملات

- این یک بیانیه بسیار مهم از دیدگاه هزینه کالا است. با تهیه حساب کاربری معاملات می توانند تصمیم به ادامه یا قطع یک محصول خاص بگیرند. این کمک می کند تا حداکثر سود را بدست آورید یا ضرر را کاهش دهید.

- با کمک یک حساب بازرگانی ، مقامات مالیاتی فروش می توانند به راحتی خریدهای صحیح را مشاهده کنند و مطابق با اظهارنامه مالیات بر فروش که توسط یک شرکت تجاری ارائه شده است ، به راحتی فروش را مشاهده کنند.

- این همچنین به مقامات مالیات غیر مستقیم کمک می کند تا وظایف مالیات غیر مستقیم بنگاه های تجاری را ارزیابی کنند.

- مدیریت پس از در نظر گرفتن رقابت در بازار ، قیمت محصول را با کمک یک حساب کاربری تصمیم می گیرد.

موارد در قالب حساب معاملات

حساب معاملاتی شامل جزئیات زیر است

- افتتاح جزئیات سهام مواد اولیه ، کالاهای نیمه تمام و کالاهای نهایی.

- بسته شدن جزئیات سهام مواد اولیه ، کالاهای نیمه تمام و کالاهای نهایی.

- کل خریدهای کالاهای کمتری بازده خرید.

- کل فروش کالاها کمتر بازده فروش است.

- کلیه هزینه های مستقیم مربوط به خریدها یا فروش یا تولید کالاها.

موارد درآمد (Cr.)

- کل فروش کالاها بازده فروش کمتری دارند

- بسته شدن سهام کالا.

موارد هزینه (دکتر) طرف

- باز کردن سهام کالا

- کل خریدهای کالاهای بازده خرید کمتر

- تمام هزینه های مستقیم مانند هزینه های حمل و نقل در داخل و حمل و نقل ، اجاره بها یا کارخانه ، هزینه های برق و برق ، دستمزد کارگران و سرپرستان ، هزینه های بسته بندی و غیره.

یادداشت

- تراز آزمایشی هرگز سهام اختتامیه را نشان نمی دهد. با این حال ، اولا ، ما باید میزان بسته شدن سهام را در سمت درآمد حساب تجارت و ثانیا در ترازنامه تحت دارایی فعلی نشان دهیم.

- ما سهام بسته شدن را با هزینه یا قیمت بازار ارزیابی می کنیم ، هر کدام کمتر باشد.

- در تاریخ تهیه حساب معاملات ، ما از سهام بسته شدن که از نظر جسمی در دسترس است ، ارزش قائل هستیم.

- با این حال ، ما می توانیم حساب تجارت را به صورت افقی نیز آماده کنیم ، اما محتویات باید یکسان باشند.

قالب حساب تجارت

| اطلاعات | میزان | اطلاعات | میزان |

| برای باز کردن سهام | توسط فروش | ||

| خریدن | کمتر: بازگشت | ||

| کمتر: بازگشت | با بستن سهام | ||

| برای هدایت هزینه ها: | |||

| بار و کالسکه | |||

| عرف و بیمه | |||

| دستمزد | |||

| گاز ، آب و سوخت | |||

| هزینه کارخانه | |||

| حق امتیاز در مورد تولید | |||

| به سود ناخالص c/d |

نمونه ای برای شما حل شده است

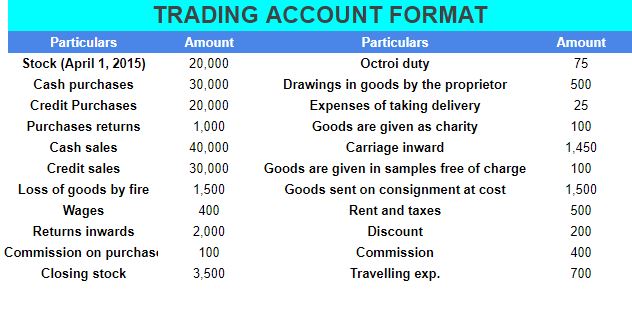

یک حساب معاملاتی را برای سال منتهی به 31 مارس 2016 ، از جزئیات زیر تهیه کنید:

| اطلاعات | میزان | اطلاعات | میزان |

| سهام (1 آوریل 2015) | 20،000 | عوارض | 75 |

| خریدهای نقدی | 30،000 | نقاشی در کالا توسط مالک | 500 |

| خریدهای اعتباری | 20،000 | هزینه های تحویل | 25 |

| خرید بازده | 1000 | کالاها به عنوان خیریه داده می شوند | 100 |

| فروش نقدی | 40،000 | کالری به سمت داخل | 1450 |

| فروشهای اعتباری | 30،000 | کالاها به صورت رایگان داده می شوند | 100 |

| از دست دادن کالا توسط آتش | 1500 | کالاهای ارسال شده با هزینه با هزینه | 1500 |

| دستمزد | 400 | اجاره و مالیات | 500 |

| به سمت داخل برمی گردد | 2000 | تخفیف دادن | 200 |

| کمیسیون خرید | 100 | راهق | 400 |

| سهام بسته | 3500 | سفر Exp. | 700 |

جواب:

حساب تجاری

(برای سال منتهی به 31 مارس 2016)

| اطلاعات | میزان | اطلاعات | میزان | |

| برای باز کردن سهام | 20،000 | توسط کالاهای ارسال شده در محموله A/C | 1500 | |

| خریدن | توسط فروش | |||

| خرید نقدی 30،000 | 30000 | فروش نقدی | 40000 | |

| خرید اعتبار 20،000 | 20000 | فروشهای اعتباری | 35000 | |

| کمتر: 1000 به بیرون برگردید | (1000) | کمتر: بازگشت به داخل | (2000) | 68000 |

| نقشه های 500 | (500) | |||

| کالاها به عنوان خیریه 100 | (100) | |||

| کالاها به عنوان نمونه 100 | (100) | 48300 | ||

| به کالسکه به سمت داخل | 1450 | توسط P& L A/C (ضرر توسط آتش) | 1500 | |

| به دستمزد | 400 | با بستن سهام | 3500 | |

| برای انجام خریدها | 100 | |||

| به وظیفه اکتروی | 75 | |||

| به هزینه های تحویل | 25 | |||

| به سود ناخالص منتقل شده به P. & la/c | 4،150 | |||

| 74،500 | 74،500 |

ما را در سایت کتاب آموزش بورس دنبال می کنید

برچسب : نویسنده : محمود استادمحمد بازدید : 37